Update2024.12.23 월

[김진구 연구원]

고려아연이 영국의 유럽연합(EU) 탈퇴(브렉시트)에 따른 안전자산 선호 심리의 영향으로 상승세를 나타냈다.

27일 오전 10시 40분 현재 고려아연은 전일 대비 10,000원(2.02%) 상승한 505,000원에 거래되고 있다.

고려아연의 주가가 상승한 가장 큰 이유는 아연, 연, 금, 은, 동 등을 제조하는 종합비철금속제련회사로 비철금속을 제련하는 사업을 영위하기 때문에 이번 브렉시트로 인해 안전자산에 돈이 몰리기 때문이다.

영국이 유로 금융시장에서 영향력이 컸었다. 헤지펀드, 외환트레이딩, 파생상품, 사모펀드 시장에서 영국의 비중은 50%를 넘었었다. 그로 인해 영국의 탈퇴는 불안 요인이 되었고, 이 영향으로 안전자산 선호 심리가 강해지는 것이다. 이에 따라 최근 금 투기적 순매수가 강화되고 있다.

각 증권사에서는 고려아연에 대한 분석 보고서가 쏟아지고 있다.

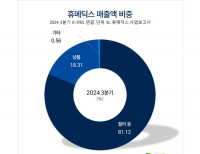

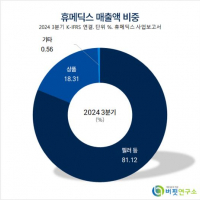

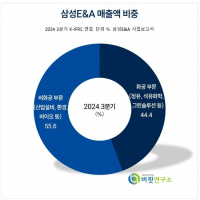

박현국 HMC투자증권 연구원은 『브렉시트 이후 안전자산 선호에 따른 귀금속 가격 상승은 고려아연의 투자심리 개선에 기여할 전망』이라며 『매출비중의 14%를 차지하는 금가격이 미치는 영향은 제한적이겠지만 매출비중의 29%를 차지하는 은가격 상승은 긍정적』이라고 분석했다.

IBK투자증권의 김미송 연구원은 『브렉시트에 안전자산 선호 심리가 커지고 있다』며 『금과 은의 가격 상승은 고려아연 실적에 우호적으로 작용할 것』이라고 말했다. 김 연구원은 원·달러 환율 상승세는 아연 가격의 하락을 막아주는 요인이라고 덧붙였다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>