Update2026.07.26 일

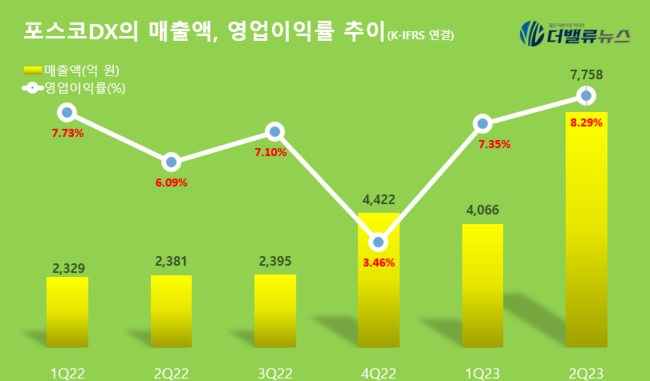

[버핏연구소=구본영 기자] 포스코DX(022100)가 2분기 매출액 7758억원, 영업이익 643억원을 달성했다고 18일 공시했다(이하 K-IFRS 연결). 전년 동기 대비 각각 65%, 98% 증가했다. 최근 포스코그룹사들은 이차전지를 비롯한 친환경 미래소재 분야로 사업확대를 추진하고 있다. 2분기 포스코DX는 그룹 내 공장자동화, 스마트팩토리, 산업용 로봇 분야 사업 기회가 늘며 수혜를 받았다.

포스코DX는 포스코 그룹이 추진하고 있는 리튬, 니켈, 양극재, 음극재 등 이차전지 소재 생산을 위한 공장에 적용되는 자동화 설비 및 제어시스템, 통합생산관리시스템, 창고자동화와 산업용 로봇 등을 적용한 스마트팩토리 시스템을 공급하고 있다.

올해 들어 포스코DX는 미래 성장사업 발굴과 육성에 속도를 내고 있다. 지난 3월 ‘포스코DX’로 사명을 변경한 이후 사업적인 측면에서 AI(인공지능), 디지털트윈, 메타버스 등의 기술을 적용해 산업현장의 스마트팩토리를 고도화해 산업용 로봇 자동화와 스마트 물류자동화 등 신사업을 육성하고 있다.

포스코DX는 고위험 및 고강도 산업 현장에 로봇을 적용하기 위한 컨설팅, 설계, 시스템 구축 및 운영 등 포스코 그룹사를 대상으로 하는 로봇 자동화 솔루션 사업 확대를 추진하고 있다. 이와 함께 택배사, 온라인 쇼핑몰의 통합물류센터 구축 사업 분야에서 최근 물류자동화 로봇과 시스템을 공급하는 프랑스 유니콘 기업인 엑소텍(Exotec)과 협력을 체결하는 등 사업 경쟁력을 제고하고 신규 수주를 확대하기 위한 영업 활동을 강화하고 있다.

[관심 종목]

022100: 포스코DX

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>