Update2026.07.26 일

[버핏연구소=박지수 기자] KB증권은 나이키(NKE)를 중국 시장 회복 가속화와 가격 인상, 직접판매(DTC)증가, 재고 안정화에 따른 마진 개선이 전망된다고 판단했다. 마스터카드의 FY23 4분기(3~5월) 매출액은 128억달러, EPS(주당순이익)는 0.66달러를 기록했다. 매출액은 컨센서스(시장 기대치)를 1.9% 상회했고, EPS는 2.6% 하회했다.

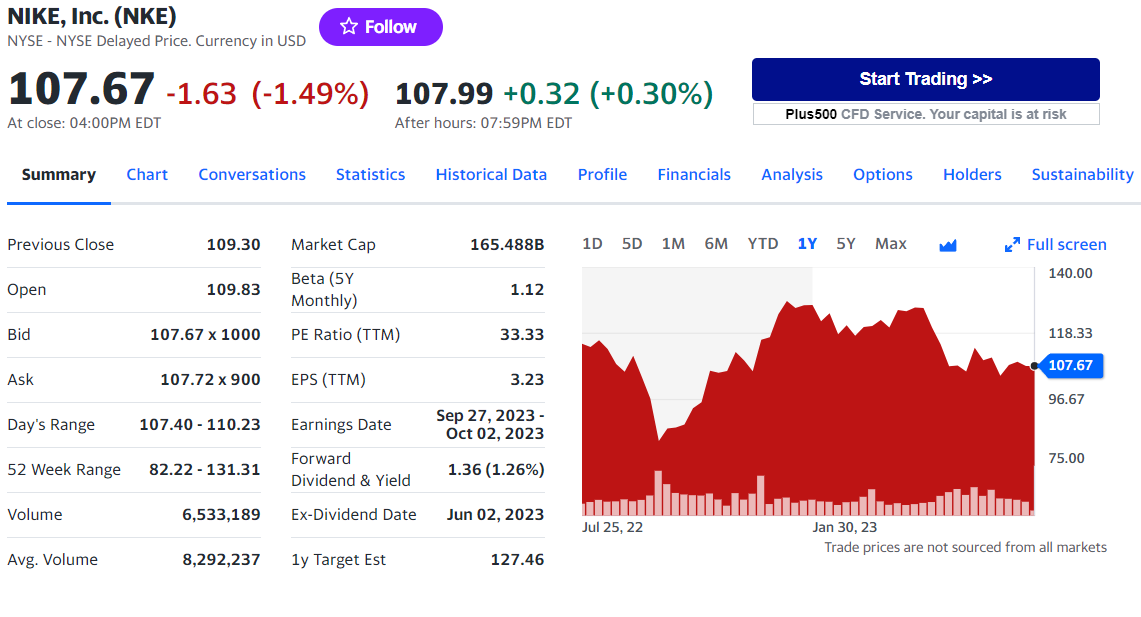

나이키 주가 추이. [사진=야후파이낸스]

나이키의 작년 부진했던 중국 회복세가 나타나며 매출 성장은 전년동기대비 16% 증가했고, 고마진인 직적판매 매출이 18% 증가했음에도 과잉재고 처리로 인한 할인과 높은 비용으로 매출총이익률과 영업이익이 전년동기대비 각각 1.4%, 2.5% 감소했다.

유중호 KB증권 연구원은 "4분기 말 기준 재고 금액은 85억달러로 감소해 재고 수준이 정상화 된 것으로 확인된다”며 “하반기 할인으로 인한 마진 압박은 감소할 것이고, 올해 지속적 신제품 출시가 예정돼 생산 및 운송 관련 비용은 안정화 될 것”이라고 분석했다.

또 "주가 수준은 동종기업 및 산업 대비 프리미엄이 존재하지만 운동화 생산 시장점유율 43%, 높은 12MF ROE(12개월 선행 자기자본이익률) 39%, 이익 성장성 감안 시 적절하다고 판단된다”며 “12MF PER(12개월 선행 주가수익비율)는 29배로 시장과 동종기업 대비 높으나 3년 EPS CARG(주당순이익 연평균상승률)을 감안한 PEG(주가수익 성장률) 배수는 1.75배로 동종기업과 비슷한 수준”이라고 전했다.

parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>