Update2026.06.24 수

[버핏연구소=박지수 기자] SK렌터카(068400)가 중고차 수출을 늘리면서 수익성 개선에 나섰다. 렌터카 업황 부진에 대한 대응 전략으로 향후 성과가 관심을 끌고 있다.

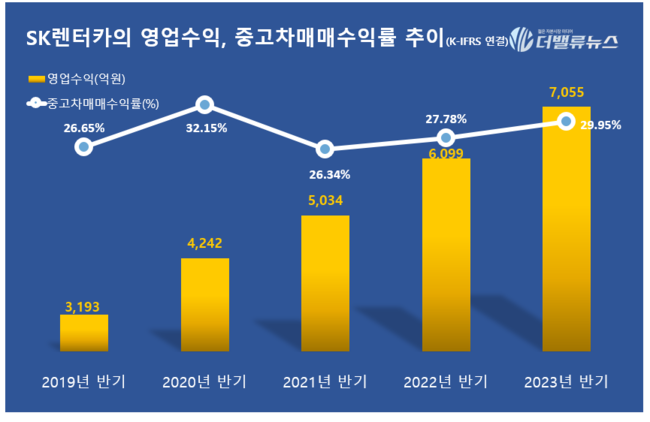

지난 11일 SK렌터카가 공시한 반기보고서에 따르면 이 회사의 중고차 매매 수익 비중이 30%(2113억원)로 지난해 반기 기준 27.8%(1694억원) 대비 2.2%p 증가했다. 이는 SK렌터카의 신용등급 상향(A+안정적)으로 자금 조달 여건은 개선되었으나 금리 상승으로 장기 렌터카 사업의 영업 환경이 악화돼 조달비용이 증가하는 시장 상황을 타개하기 위한 것으로 분석된다.

SK렌터카의 영업수익, 중고차매매수익률 추이. [사진=더밸류뉴스]

◆2Q 차량 대수 18만대…전년동기非 10.32%↑

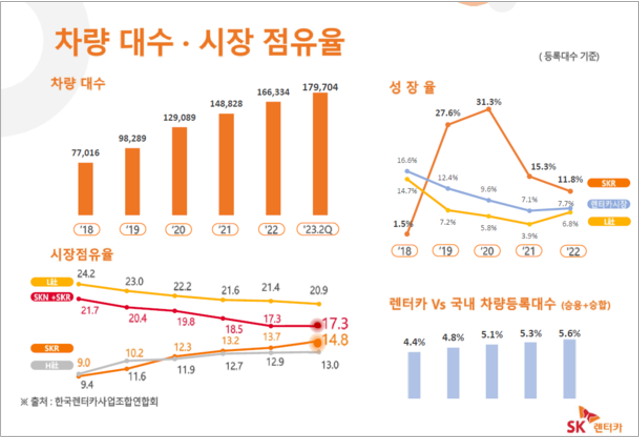

SK렌터카는 2분기 차량 대수 증가로 시장 점유율 확대와 함께 중고차 매각 부문에서 성장세를 이어나가고 있다. SK렌터카에 따르면 2분기 차량 대수는 17만9704대로, 지난해 2분기 16만2900대보다 10.32% 증가했다. 이에 따라 업계 1위 롯데렌탈과 시장 점유율차이도 같은 기간 기준 4.4%에서 3.6%(SK네트웍스 포함)까지 좁혀졌다.

SK렌터카의 차량 대수·시장점유율. [사진=SK렌터카]

시장 점유율은 업종을 불문하고 모두 중요하다고 말할 수 있지만 현 시점의 렌터카 시장에서는 그 의미가 더 강조된다. 차량을 매입하고, 운영한 후, 매각을 통한 밸류체인을 가지고 있기에 주요 매출원가는 차량 구입비용 및 관련 금융비용으로 볼 수 있다. 지난해부터 이어진 금리인상 기조로 차량 구매 시 높은 신용등급을 보유중임에도 금융비용 부담은 피할 수 없었고, 이를 해결하기 위해 매각 채널 비중을 적극 확대했다.

일반적으로 렌터카 기록이 있는 중고차는 시장에서 낮은 가격에 거래된다. 연식을 짧지만 주행거리가 20만㎞ 내외인 차량이 대부분이고, 타 매물보다 옵션도 적은 이유다. 또 사고 이력이 많기 때문에 일명 ‘하허호(렌트 차량 번호판문자)’ 기피 현상을 어렵지 않게 찾아볼 수 있지만, 내수시장이 아닌 해외의 경우 상황이 달라진다. 해외 중고차 바이어는 주로 주행거리가 길고, 옵션이 많은 차량을 선호한다. 중동 등 상대적으로 경제 여건이 좋지 못한 국가의 수출을 주로 이루기 때문에 중고차의 특성이 단점에서 장점으로 바뀌는 것이다.

업계 관계자는 “현재 SK렌터카는 시장 점유율보다 전기차 중심 사업 집중으로 장기적 성장을 목표로 하고 있다”며 “단단한 사업 내실로 변화하는 시장 상황에 맞춰 나가고 있고, 금리 하락으로 조달비용 감소 시 뚜렷한 실적 상승을 보일 수 있을 것”이라고 전했다.

[관심 종목]

068400: SK렌터카

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>