Update2026.07.26 일

[버핏 연구소=박지수 기자] 신한투자증권은 6일 LIG넥스원(079550)에 대해 지난 2018년부터 본격화된 해외 프로젝트 수주의 매출 반영으로 두 자릿수 증가가 예상된다며 투자의견 ‘매수’와 목표주가 13만원을 유지했다. LIG넥스원의 전일 종가는 8만2900원이다.

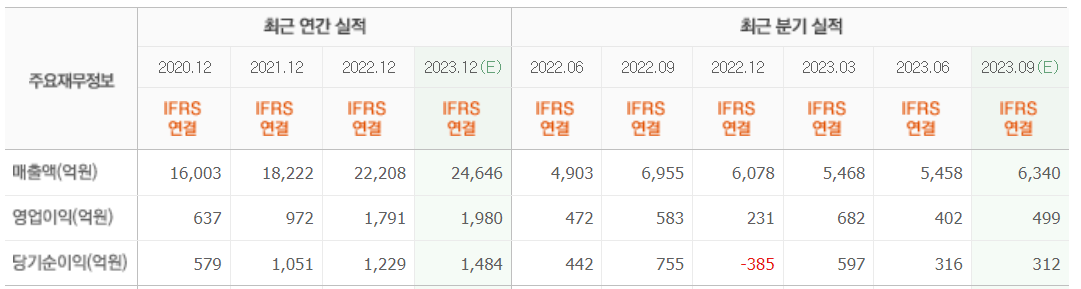

LIG넥스원은 2분기 매출액 5457억원(YoY +11.3%), 영업이익 402억원(YoY -14.7%)을 기록했다. 이동헌 신한투자증권 연구원은 “분기 실적에서 일회성 환입은 가늠이 어렵지만 개발사업 수주에 따른 손실충당금은 예측이 가능하다”며 “해외의 경우 지난 2018년 수주한 프로젝트의 매출 인식이 본격화돼 올해를 기점으로 당분간 매출 증가가 담보되어 있다”고 전했다.

그는 “폴란드 사업이 없다는 점이 타 방산업체 대비 할인 요인으로 작용했다”며 “내막을 알 수는 없지만 LIG넥스원의 무기를 가장 필요로 하는 국가가 폴란드일 가능성이 있고, 이외 유럽 업체와 협의중으로 연내 동유럽 사무실 설립을 검토 중이다”고 밝혔다.

이어 “2022년 UAE(아랍에미리트) 천궁-II 이후 중동에서 여전히 많은 소요가 있고, 연내 대형계약 가능성도 배제할 수 없다”며 “작년 2조7000억원 수주로 이미 12조원의 잔고를 쌓았고, 또다른 대형 계약이 성사된다면 중장기 성장성이 한층 견고해질 것으로 보인다”고 언급했다.

끝으로 “국내 프로젝트 계약은 주로 연말에 이뤄지고, 올해는 프로젝트가 많아 국내 수주만 연간 2조5000억원 내외를 예상한다”며 “내년까지 본다면 협의중인 해외 프로젝트의 계약도 늘어날 전망이고, LIG넥스원은 공격성 무기가 포함돼 해외 수주 진행사항 체크가 어렵지만 모든 국가에서 전략무기 배치 수요가 증가하는 추세를 보이고 있다”고 분석했다.

LIG넥스원은 주요 고객인 한국정부(방위사업청, 국방과학연구소, 각군 등)와 계약을 통해 제품의 연구개발, 생산, 성능개량, 후속지원 등의 사업을 한다.

LIG넥스원의 최근 실적. [사진=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>