Update2026.07.26 일

[버핏연구소=이혜지 기자] 한국투자증권은 26일 LG전자(066570)에 대해 어려운 환경에서도 양호한 실적을 기록할 전망이며 내년 PBR 0.8배면 주가상승여지가 충분하다며 투자의견 ‘매수’와 목표주가 15만원을 유지했다. LG전자의 전일 종가는 10만3400원이다.

조철희 한국투자증권 연구원은 “영업환경 속에서도 H&A(가전) 사업부 약진(프리미엄 위주 판매 증가, 비용 감소 노력)으로 양호한 실적을 기록할 것이다”리며 “3분기 연결 자회사인 LG이노텍을 제외한 LG전자만의 실적은 매출액 16조원(Yo Y-0.1%), 영업이익 6746억원(YoY +116.5%)으로 시장 기대를 충족할 것이다”라고 전망했다.

이어 “여전한 세트 수요 부진으로 3분기 H&A, HE(TV 등) 사업부 매출액은 전년대비 소폭 감소(각 YoY -1.0%,YoY -4.2%)할 것으로 추정한다.”며 “그러나 올해 2분기와 3분기 산업 재고조정이 마무리 되면서 전년대비 출하량 감소폭이 점차 축소돼 비용 감소 노력으로 영업이익률은 각각 6.4%(+YoY 3.3%p), 2.3%(YoY +3.8%p)로, VS도 매출액은 전년대비 13.0% 증가하면서 안정적인 성장을 이어갈 것이다"라고 내다봤다.

LG전자는 생활가전, 디지털 미디어 제품, 디스플레이를 생산·판매한다.

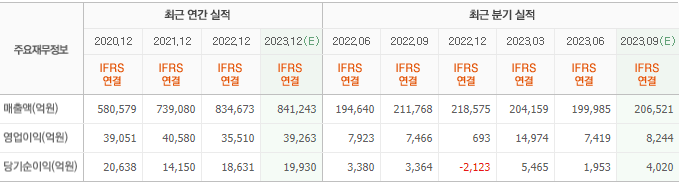

LG전자의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>