Update2026.07.07 화

[버핏연구소=이혜지 기자] 메리츠투자증권은 13일 한국콜마(161890)에 대해 국내뿐만 아니라 해외에서도 호조세를 유지해 매출액 상승을 기대한다며 투자 의견 ‘매수’를 유지하고 목표주가는 7만7000원에서 7만원으로 하향했다. 한국콜마의 전일 종가는 4만8550원이다.

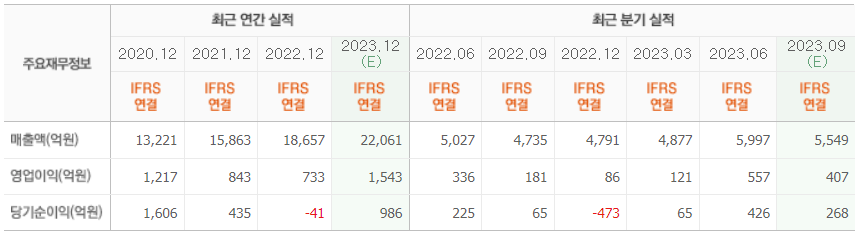

하누리 메리츠투자증권 연구원은 “한국콜마의 3분기 매출액 5349억원(YoY +13.0%), 영업이익 403억원(YoY +122.9%), 순이익 149억원(YoY +1773.8%)을 기록할 것으로 보인다”고 전망했다.

그는 “ODM 국내 부문에서 매출액과 영업이익을 각각 1935억원(YoY +10.3%), 171억원(YoY +64.5%)으로 추정한다”며 “SAP(시스템 분석과 프로그램 개발) 초기 적응에 난관을 겪어 발주량을 온전히 소화하지 못한 모습을 보였지만 차기 분기에 안정기에 진입할 것으로 보인다”고 분석했다.

이어 “중국에서는 지난 2분기 썬 특수 축소에도 불구하고, 유수 고객사 확대로 고성장 가도를 이어갈 것으로 봐 매출액 424억원(YoY +50.7%), 영업이익 12억원(흑자 전환)을 예상한다”며 “북미에서는 주력 거래선향(서머프라이즈, 데씨엠 등) 수주 흐름이 견조한 모습을 보여 매출액 228억원(YoY +8.0%), 영업적자 25억원(적자 지속)을 예상한다”고 전했다.

또 “이노엔은 케이랩 매출처 확장에 음료 판매 호조 기대를 반영해 매출액 2184억원(YoY +10.2%), 영업이익 223억원을 추산한다”며 “연우는 주요 고객사 회복으로 매출액 642억원(YoY +18.9%), 영업이익 22억원(흑자 전환)을 기록할 것으로 보인다”고 평가했다.

한국콜마는 화장품 ODM 사업, 제약 CMO 사업, HB&B 사업을 하고 있다.

한국콜마의 최근 실적. [이미지=네이버 증권]

hyejipolicy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>