Update2026.07.07 화

[버핏연구소=이혜지 기자] NH투자증권은 24일 감성코퍼레이션(036620)에 대해 오는 11월 중국 시장 진출이 가시화되면서 해외 성장 기대감이 고조할 전망이라며 투자의견과 목표주가는 제시하지 않았다. 감성코퍼레이션의 전일 종가는 3370원이다.

백준기 NH투자증권 연구원은 “감성코퍼레이션의 스노우피크어패럴은 국내 아웃도어 시장 점유율을 가장 빠른 속도로 끌어올리고 있는 브랜드 중 하나이다”며 “올해도 연초 가이던스 및 예상치를 상회하는 매출 시현 중이며 성수기를 앞둔 3분기 스노우피크어패럴의 전년 대비 매출 성장률이 80%에 달할 것으로 예상되면서 4분기 기대감이 고조되고있다”고 말했다.

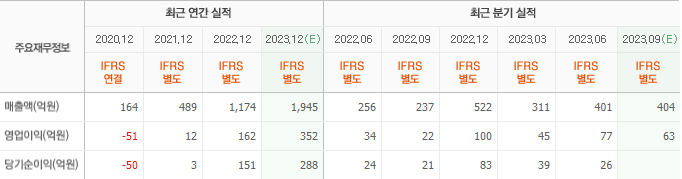

이어 “올해 감성코퍼레이션은 매출액 1886억원(YoY +60.7%)과 영업이익 323억원(YoY +98.5%)을 기록할 것으로 예상한다”며 “높은 성장률의 배경은 백화점과 면세점 등 오프라인 채널 호조와 전년동기대비 점포 수가 130개에서 160개로 증가했고 올해 점포당 연매출이 10억원 이상을 달성하면서 스노우피크어패럴 매출액만 1700억원 달성할 전망이기 때문이다”라고 내다봤다.

그는 “올해 4분기 헤비아우터 등 라인업 추가로 실적 기대감 고조되고 있는 가운데 내년 TV광고를 시작하면 브랜드 인지도는 더욱 높아질 전망이다”라며 “매출액은 아직 메이저 아웃도어 브랜드 평균의 50%에 못 미쳐 추가 성장 여력 여전히 크다”고 분석했다.

아울러 “해외향으로는 이미 대만 및 면세점 채널 매출이 양호한 수준 기록 중이며 대만 매장 수는 현재 4개이나 향후 60개 이상으로 확대할 계획이다”라며 “시장에서 가장 기대 중인 중국 진출 건은 올해 연말 전에 파트너사 발표와 함께 가시화될 것으로 예상한다”고 언급했다.

또 “내년 매출액 2341억원(YoY +24.1%), 영업이익 402억원(YoY +24.5%)을 달성할 것으로 예상한다”며 “TV 광고 비용 제외시 연간 영업이익률은 20% 도달 전망이다”라고 예측했다.

감성코퍼레이션은 의류 사업과 모바일 사업을 하고 있다.

감성코퍼레이션의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>