Update2026.07.07 화

[버핏연구소=구본영 기자] 대신증권은 24일 인터로조(119610)에 대해 글로벌 신규 고객사 확보와 고마진의 실리콘 렌즈 비중 증가로 지속 성장할 것이라며 투자의견 ‘매수’와 목표주가 4만9000원을 신규 제시했다. 인터로조의 전일 종가는 2만9750원이다.

한송협 대신증권 연구원은 “인터로조는 지속적인 외형 성장과 함께 20%대의 높은 영업 이익률이 강점”이라며 “지수 부진으로 기본적 가치와 시장 가치 간의 괴리가 커진 지금이 매력적인 투자 기회”라고 평가했다.

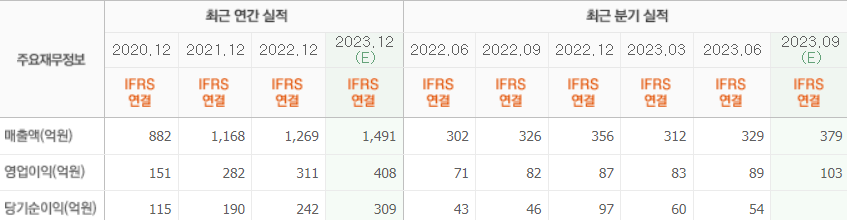

이어 “올해 예상 실적은 매출액 1405억원(YoY +10.7%), 영업이익 404억원(YoY+29%, 영업이익률 28.8%)일 것”이라며 “하반기는 3공장 가동률 증가와 주요 고객사와의 탄탄한 파트너쉽으로 상저하고 실적 개선이 기대된다”고 예측했다.

그는 “내년 성장 주요 원동력으로는 실리콘 하이드로겔 렌즈 품목 허가 및 시판이 있다”며 “아시아 국가 실리콘 컬러렌즈 품목 허가와 주문자상표부착생산·주문자개발생산(ODM·OEM) 비즈니스, 낮은 재료비 등으로 영업 레버리지 효과가 있을 것”이라고 분석했다.

다만 “제조사 기준 글로벌 렌즈 시장의 규모는 약 12조원으로 인터로조의 글로벌 시장 점유율은 1%에 불과하다”며 “3공장 증설 생산 라인 포함 매출액 기준 생산능력 2500억원으로 신규 거래처 확보 대응이 가능할 것”이라고 전망했다.

인터로조는 의료기기 중의 하나인 콘택트렌즈 제조 및 판매업을 하고 있다.

인터로조의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>