Update2026.07.06 월

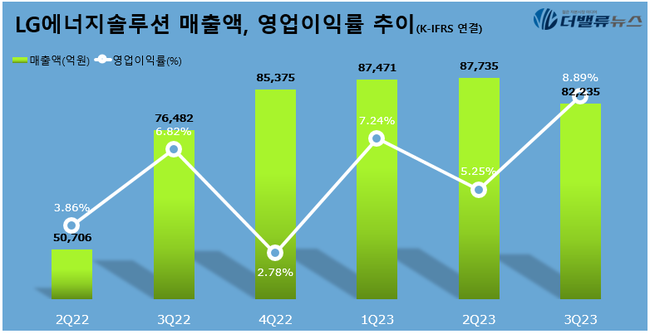

[버핏연구소=신현숙 기자] LG에너지솔루션(373220)이 3분기 매출액 8조2235억원, 영업이익 7312억원, 당기순이익 4205억원을 기록했다고 24일 공시했다(이하 K-IFRS 연결). 전년동기대비 7.52%, 40.1%, 124.03% 증가했다.

이번 영업이익에 반영된 미국 인플레이션감축법(IRA) 세액 공제(Tax Credit) 금액은 2155억원이다. 신규 생산 라인의 안정적 증설 및 가동에 따라 전분기대비 94% 늘었다. 이를 제외한 3분기 영업이익은 5157억원, 영업이익률은 6.3%다.

이창실 LG에너지솔루션 CFO(최고재무책임자) 부사장은 “유럽 수요 약세, 일부 고객 EV(전기차) 생산 조정 및 상반기 메탈가 하락 등의 영향으로 매출액은 전분기대비 약 6% 하락했다”며 “하지만 고수익 제품 중심의 판매 확대, GM과의 JV(합작법인) 1기 등 북미 신규 라인 생산성 증대, 비용 효율화 노력 등으로 영업이익은 증가했다”고 말했다.

LG에너지솔루션의 매출액, 영업이익률 추이. [자료=LG에너지솔루션]

이날 LG에너지솔루션은 ‘근본적 제품 경쟁력 강화’를 위한 계획을 구체화했다. 올해 4분기에도 유럽 및 중국 지역의 전기차 수요 둔화, 리튬·니켈 등 주요 원재료 메탈 가격 하락 등으로 녹록치 않은 경영 환경이 지속될 전망이지만 북미 지역 전기차 수요가 여전히 견조하고, ESS(에너지저장장치) 사업부문 성장 등 많은 기회요인이 있기 때문에 내실을 다지는 의미 있는 성장기로 삼겠다는 뜻이다.

우선 프리미엄 제품인 하이니켈(High-Ni) NCMA(니켈·코발트·망간·알루미늄)의 경우 열제어 기술 향상 등 안전성 강화, 신규 소재 적용 등을 통해 성능을 차별화한다. 80% 중후반 정도였던 니켈 비중을 90% 이상까지 늘려 에너지 밀도를 올리고 설계 최적화, 모듈·팩 쿨링 시스템 개발 등 열 관리 솔루션 강화를 통해 안전성을 높인다. 또 고용량·고효율 실리콘 음극 소재를 활용해 급속 충전 시간도 15분 이하로 낮춘다.

이를 통해 주요 고객사들의 프리미엄 전기차 관련 수주를 확대한다는 계획이다. 실제 LG에너지솔루션은 이달 초 일본 자동차 기업 토요타에 오는 2025년부터 10년 동안 연간 20GWh 규모로 하이니켈(High-Ni) NCMA 기반 파우치셀이 탑재된 모듈을 공급하기로 한 바 있다. 중저가 전기차 시장 공략을 위한 제품 포트폴리오 강화 노력도 가속화한다. 가격 경쟁력을 확보한 고전압 미드 니켈(Mid-Ni) NCM(니켈·코발트·망간)를 비롯해 망간 리치(Mn-Rich), 리튬인산철(LFP) 배터리 등이 대표적이다. 고전압 미드 니켈(Mid-Ni) NCM 배터리는 니켈과 코발트 함량을 낮춰 가격은 기존 제품 대비 10% 가량 저렴하지만 에너지 밀도, 열 안전성 등의 면에서 성능을 향상시킨 제품으로 2025년 본격 양산에 돌입한다.

[관심 종목]

373220: LG에너지솔루션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>