Update2026.07.07 화

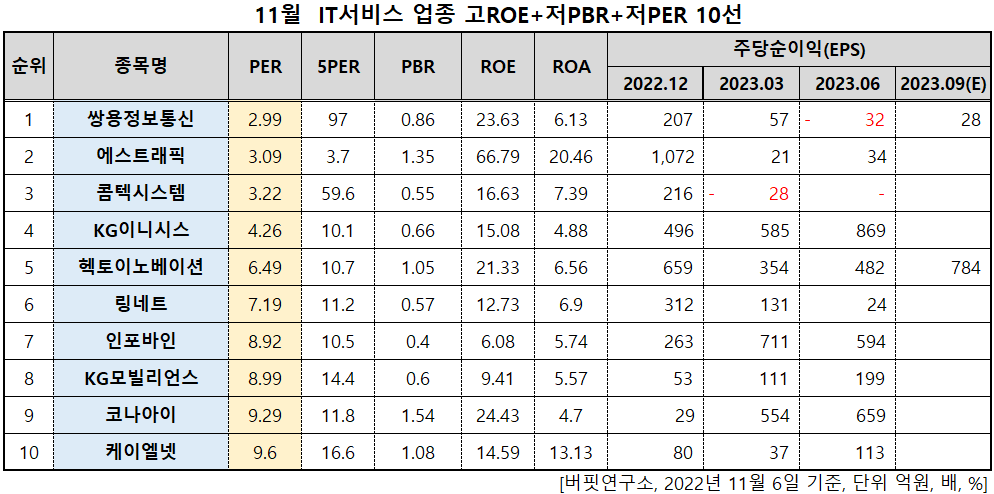

쌍용정보통신(대표 신장호. 010280)이 11월 IT서비스 업종 저PER 1위를 기록했다.

11월 IT서비스 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과 쌍용정보통신이 11월 IT서비스 업종에서 PER 2.99배로 가장 낮았다. 이어 에스트래픽(234300)(3.09), 콤텍시스템(031820)(3.22), KG이니시스(035600)(4.26)가 뒤를 이었다.

쌍용정보통신 로고. [사진=쌍용정보통신 홈페이지]

쌍용정보통신은 2020년 2월 아이티센 그룹에 합류한 이후 매년 눈에 띄는 외형성장을 기록하고 있다. 올해도 상반기 누적 기준 매출액 1871억원, 영업이익 2억원을 기록했다. 매출액은 작년동기대비 +69.8% 상승했다.

외형 성장의 중심은 클라우드 사업이다. 연결회사 '클로잇'은 올해 상반기에 427억원 매출을 기록하며 작년 연간 매출액 218억원을 넘어섰다. 지난 4월 IT 인프라 구축 및 시스템 통합 전문 업체 '클로센'과의 합병을 마무리했고 하반기에는 이를 기반으로 한 외형 성장 효과가 나타날 전망이다.

쌍용정보통신은 지난해 매출액 3252억원, 영업이익 97억원, 당기순이익 122억원을 기록했다. 각각 34.05%, 51.56%, 1118.18% 증가했다. 당기순이익은 흑자전환했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>