Update2026.07.06 월

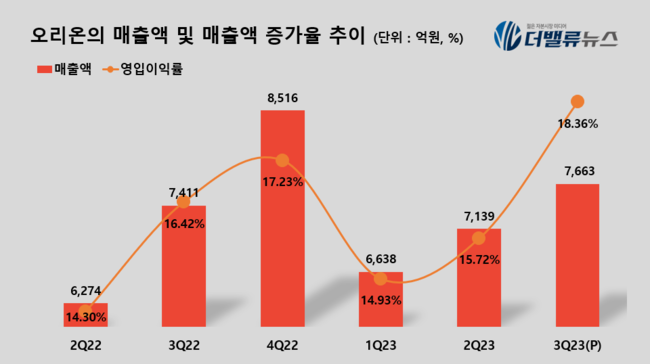

오리온(대표이사 이승준)이 3분기 매출액 7663억원, 영업이익 1407억원, 당기순이익 1097억원을 기록했다고 14일 밝혔다. 전년 동기 대비 각각 3.4%, 15.6%, 26.5% 증가했다.

한국 법인은 매출액이 15.3% 성장한 2720억원, 영업이익은 29.2% 성장한 429억원을 달성했다. 신제품을 출시하면서 적극적인 영업활동을 펼쳐 닥터유, 마켓오네이처 브랜드를 비롯해 전 카테고리에서 성장세를 이어갔다. 중국 법인은 위안화 환율 영향으로 매출액이 1.8% 감소한 3296억 원, 영업이익은 22.0% 성장한 727억원을 기록했다. 젤리 카테고리의 고성장과 파이 신제품 출시에 힘입어 판매물량 기준으로는 매출액과 영업이익이 각각 5.5%, 30.0% 성장했다

오리온의 매출액, 매출액 증가율 추이. [자료=오리온]

베트남 법인은 매출액이 4.0% 성장한 1176억원, 영업이익은 4.6% 성장한 219억원을 달성했다. 내수 소비 둔화 속에서 경쟁사 대비 우월한 제품력을 바탕으로 젤리, 쌀과자, 양산빵 등이 성장을 견인했다. 7조원 규모의 현지 유음료 시장에도 신규 진출했다. 러시아 법인은 큰 폭의 루블화 가치 하락 영향으로 매출액이 22.2% 감소한 485억원, 영업이익은 36.6% 감소한 67억원을 기록했다. 지난해 트베리 신공장이 본격 가동된 이후 현지 수요에 맞춰 파이 제품의 공급량을 크게 늘리고 비스킷 등 제품군을 확대하여 판매물량 기준 매출액은 19.3% 성장했고, 영업이익은 3.4% 감소했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>