Update2026.07.26 일

[버핏연구소=이혜지 기자] 신한투자증권은 14일 삼성물산(028260)에 대해 순자산가치 할인율 하락과 신사업에서 유의미한 성과를 기대한다며 투자의견 ‘매수’와 목표주가 16만원을 유지했다. 삼성물산의 전일 종가는 12만8700원이다.

은경완 신한투자증권 연구원은 “높은 자산가치가 가진 방어적 매력이 돋보이던 가운데 국내외 투자자들의 기업가치 제고 요구가 할인율 축소로 연결됐다”며 “언론 보도를 참고시 1) 배당 확대, 자사주 매입 등 주주환원정책 확대 시행, 2) 사업부 재편 및 지주회사 체제 전 환 등의 다양한 의견이 사측에 전달된 것으로 파악된다”고 밝혔다.

이어 “최근 주가 상승으로 NAV(순자산가치) 할인율이 60% 아래로 내려갔다”며 “여전히 보유 자산가치 대비 저평가 구간에 위치해 있긴 하나 추가적인 할인율 축소를 위해서는 전술한 내용들의 현실화 여부가 중요하다”고 전했다.

그는 “지배구조 개편과 관련된 요구 사항들은 실현 가능성이 떨어진다”며 “언젠간 금산분리 등의 해결이 필요하겠으나 현재는 시기상조”라고 봤다.

반면 “주주환원과 관련해서는 삼성물산이 연초 차기 3개년 주주환원정책의 주요 내용은 1) 최소 주당 배당금 2000원을 유지 및 관계사 배당수익의 60~70% 수준 환원, 2) 보유 자사주 5년간 분할 소각으로 요약된다”며 “이와 함께 사업 경쟁력 강화 및 미래 성장동력 발굴을 위한 3~4조원 규모의 투자 확대를 약속했으며 자사주 매입과 같은 추가 주주환원정책 시행 보다는 투자에 좀 더 방점을 두고 있다”고 분석했다.

아울러 “국내에서 전개되는 행동주의 캠페인의 핵심 배경에는 투자 위주 성장 모델 및 산업 구조의 한계가 자리잡고 있다”며 “신규 투자를 통한 ROIC(투하자본이익률) 확보 보단 보유 자산·자본을 재배치하는 편이 기업가치 제고에 보다 효과적으로 작용한다”라고 언급했다.

삼성물산은 건설, 상사, 리조트, 패션 사업을 하고 있다.

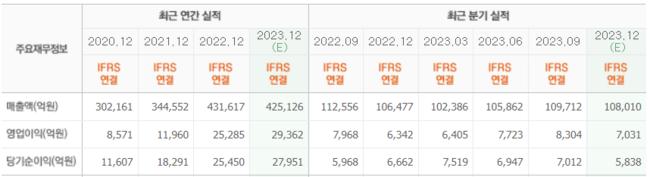

삼성물산의 최근 실적. [이미지=네이버 증권]

삼성물산의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>