Update2026.07.07 화

[버핏연구소=이혜지 기자] 대신증권은 19일 아이디피(332370)에 대해 모바일 결제 확대로 인한 실물카드 수요의 지속적인 증가와 누적 장비 판매 확대에 따른 소모품 매출 증가가 기대된다는 의견을 내놓았다. 투자의견과 목표주가는 제시하지 않았다. 아이디피의 전일 종가는 3350원이다.

이석영 대신증권 연구원은 “아이디피는 신분증, 금융카드, 멤버쉽카드 등 특화된 카드 발급에 사용되는 카드 프린터 전문 기업이다. 3분기 누적 기준 매출 비중은 카드프린터 42.6%, 소모품 47.7%, 기타 9.69% 국내 매출 17.9%, 수출 82.1%를 달성했다”며 “수출 비중이 크지만 국내 매출 비중이 지난 2021년 7.7%, 지난해 11.5%, 올해 3분기 누적 17.9%로 확대 흐름을 보이고 있다. 운전면허증 발급용 프린터 선정에 따른 국내 매출 확대된 것”이라고 말했다.

한국은행에 따르면 지난 2018년 신용카드 발급이 1.05억장에서 지난해 1.24억장으로 확대됐고 과거 신분증, 금융기관 카드가 대부분이었지만 현재 각종 자격증 카드 수요가 올라가는 등 전방 수요 다각화가 진행되고 있다고 평가했다.

아이디피는 지난해 기준 지역별 매출 비중 국내 11%, 중동·아프리카 26%, 미주 25%, 아시아 22%, 유럽16%을 달성했다. 특정 지역 의존도가 높지 않으며 전방국가 다각화를 통해 실적 안정성을 확보한 것이 긍정적으로 작용하고 있다.

이석영 연구원은 “지난 2021년 소모품 매출 비중 37.2%, 지난해 34.2%, 올해 3분기 누적 47.7% 기록했다. 소모품 매출 비중 증가 주요 원인은 지난해 카드프린터 판매 호조에 따른 소모품 수요 증가로 보인다”며 “누적 장비 판매가 증가할수록 소모품 매출이 함께 확대되는 구조로 타사 소모품과 아이디피의 장비가 호환되지 않기 때문에 장비 판매에 따른 소모품 매출 증가 추이는 지속될 것”이라고 전망했다.

아이디피는 데스크탑 카드프린터 및 주변장비와 소모품을 전문적으로 개발, 제조 및 판매하고 있다.

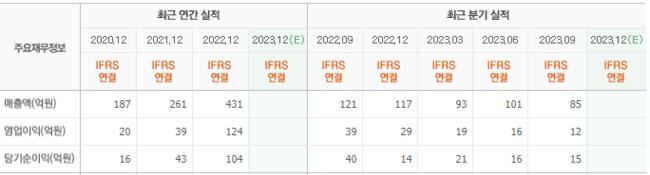

아이디피의 최근 실적. [이미지=네이버 증권]

아이디피의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>