Update2024.11.22 금

[버핏연구소=이혜지 기자] 한국투자증권은 20일 JYP Ent.(035900)에 대해 일본 현지에서 자체 프로그램을 통한 보이그룹 데뷔와 미국 걸그룹 현지 제작으로 수익성이 기대된다며 투자의견 ‘매수’와 목표주가 16만3000원을 유지했다. JYP Ent.의 전일 종가는 9만6800원이다.

안도영 한국투자증권 연구원은 “일본 신인 NEXZ에 대한 기대감이 반영돼 전일 JYP Ent.의 주가가 7.8% 상승했다”며 “JYP Ent.의 일본 남자 아이돌 그룹을 선발하는 니지 프로젝트2(Nizi Project2)가 지난 15일 마무리되어 데뷔 그룹명(NEXZ)과 구성 멤버 7인이 결정됐다. 데뷔 후 높은 인기를 예상할 수 있는 지표들이 여럿 존재한다”고 말했다.

이어 “니지 프로젝트2의 마지막화는 훌루 재팬에서 일간 종합차트 1위를 기록했으며 선공개된 노래는 하루만에 300만 조회수를 돌파하고 일본 유튜브 트렌딩 1위를 기록했다”라며 “타사 일본 타겟 보이그룹 대비 높은 화제성을 보유하고 있는 것으로 보인다”고 전했다.

그는 “니지 프로젝트1(Nizi Project1)로 데뷔한 니쥬의 데뷔곡은 오리콘 차트 1위 달성, 데뷔 당해 홍백가합전 출연, 데뷔 1년 11개월만에 돔투어 개최 등 일본 내에서 성공적인 성과를 기록했다”라며 “NEXZ도 비슷한 흐름이 예상되며, 보이그룹이 걸그룹 대비 재무적 기여가 큰 경향성을 감안할 때 팬덤 형성 후 NEXZ에 의한 이익 기여가 더 커질 가능성이 높다”고 분석했다.

또 “일본 매출은 순매출로 인식하기 때문에 회계적으로 이익률 개선 효과가 있을 것이다”라며 “JYP Ent.는 NEXZ를 포함해 현지 아이돌 그룹 제작이 가장 활발하다. 미국 걸그룹 VCHA는 내년 1월 26일 데뷔가 확정됐고 NEXZ도 1분기 내 데뷔할 것으로 예상한다”고 말했다.

아울러 “한국 보이그룹과 중국 보이그룹은 2분기 데뷔로 예상한다”라며 “‘L2K’, ‘E2K’, ‘M2K’ 상표 등록 완료된 상황으로 A2K 후속으로 현지 아이돌그룹 제작이 이어질 것으로 보인다”고 전망했다.

JYP Ent.는 소속 연예인 가수 및 배우의 엔터테인먼트 활동과 음반, 음원의 제작 및 판매, MD 등의 사업을 하고 있다.

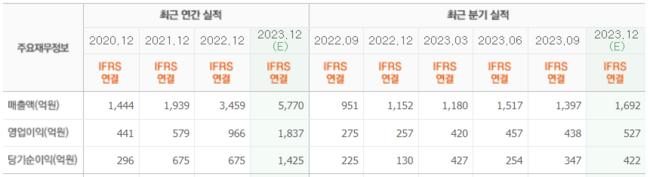

JYP Ent.의 최근 실적. [이미지=네이버 증권]

JYP Ent.의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>