Update2026.07.07 화

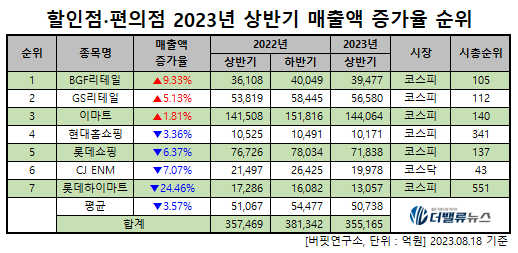

한국 주식 시장의 할인점∙편의점주 가운데 올해 상반기 매출액 증가율 1위는 BGF리테일(282330)(대표이사 이건준)로 조사됐다.

기업분석전문 버핏연구소의 조사 결과 BGF리테일의 올해 상반기 매출액은 3조9477억원으로 전년동기대비 9.33% 증가했다.

할인점∙편의점주 올해 상반기 매출액 증가율 순위. [자료=버핏연구소]

할인점∙편의점주 올해 상반기 매출액 증가율 순위. [자료=버핏연구소]

이어 GS리테일(007070)이 5.13%, 이마트가 1.81% 각각 증가하고 현대홈쇼핑(057050)은 3.36% 감소했다.

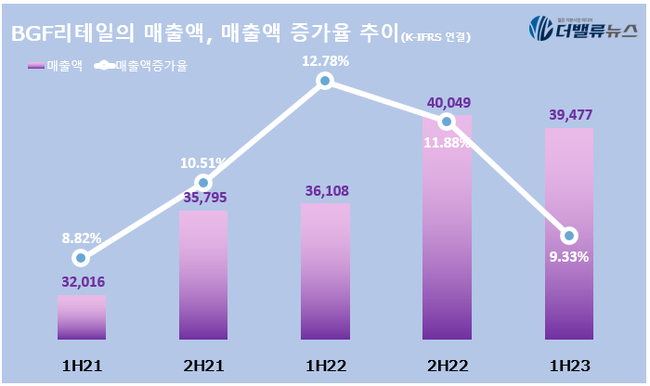

BGF리테일의 매출액, 매출액 증가율 추이. [자료=버핏연구소]

BGF리테일의 매출액, 매출액 증가율 추이. [자료=버핏연구소]

BGF리테일은 올해 상반기 매출액 3조9477억원, 영업이익 1151억원, 당기순이익 872억원을 기록했다(이하 K-IFRS 연결). 전년동기대비 각각 9.33%, 5.99%, 4.56% 증가했다. 신한투자증권은 소비 침체가 장기화되고 있으나, 편의점은 오히려 불황에 강한 채널이라는 점에서 우려는 제한적이라고 평가했다. 소비 경기 불안에 따라 기존 맘앤팝 점주들이 안정적인 수익을 창출할 수 있는 편의점으로 전환하는 수요가 높아지기 때문이다.

BGF리테일이 운영하는 CU 편의점. [사진=BGF리테일]

BGF리테일이 운영하는 CU 편의점. [사진=BGF리테일]

아울러 수요 측면에서도 편의점은 타격이 적다는 설명이다. 외식 물가 상승의 대체재 성격으로 소비자의 식품 구매 빈도가 늘어나고 있기 때문이다. 이런 상황에서 BGF리테일은 소비 둔화 우려를 객수 회복으로 극복 중이다. ‘득템 시리즈’ 등 가성비 상품을 집중적으로 운영하고, 고품질 HMR(가정간편식) 등 히트상품을 지속적으로 출시하고 있다. 식품은 연관 상품 구매 비중이 높은 아이템으로, 식품 위주의 MD 강화는 객수를 회복시키고, 결국 객단가를 끌어올리는 선순환 구조를 창출하는 것이다. 최근에는 고객들에게 실질적인 혜택을 제공하기 위해 하절기 수요가 높은 상품군을 중심으로 초저가 인기상품을 선보이기 시작했다. 물가 상승에 대한 부담을 최소화하고 오프라인 점포로 고객을 유인한다는 방침이다.

BGF리테일의 최근 1년 주가 추이. [자료=네이버 증권]

BGF리테일의 최근 1년 주가 추이. [자료=네이버 증권]

BGF리테일의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 2조2196억원, 914억원, 795억원으로 전년동기대비 매출액과 당기순이익은 7.97%, 14.72% 증가하고 영업이익은 0.22% 감소할 것으로 전망된다. 이는 지난해 높은 기저에 따른 부담, 지속된 강수에 따라 집객력 하락, 상품믹스 효과가 제한될 것으로 보이기 때문이다.

다만 4분기부터 영업실적은 개선될 것으로 판단된다. 근거는 본부 임차 비중 증가에 따라 가맹수수료율 상승이 기대되고, BGF푸드 라인업 확대에 따른 상품믹스, 인플레이션에 따른 가격 인상 효과가 지속될 것으로 기대되기 때문이다. BGF리테일는 지난 23일 52주 최저가(12만9400원)를 기록했다. 30일은 전일비 1.95%(2700원) 오른 내린 14만1300원으로 마쳤다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>