Update2026.07.26 일

[버핏연구소=이혜지 기자] 신한투자증권은 3일 롯데정보통신(286940)에 대해 올해 신규 비즈니스 매출 발생으로 사업 호황이 예상된다며 투자의견은 ‘매수’를 유지했고 목표주가는 3만7000원에서 4만3000원으로 상향 조정했다. 롯데정보통신의 전일 종가는 3만원이다.

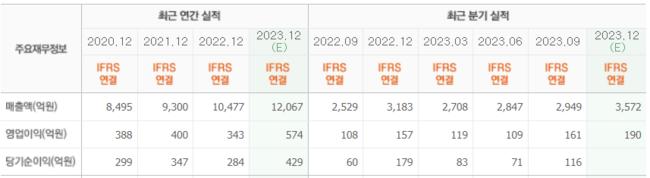

롯데정보통신은 올해 매출액과 영업이익이 전년동기대비 각각 15%, 70% 증가할 것으로 보인다. 지난해 1분기부터 이어진 계단식 성장이 지속되고 있다. 실적 성장의 배경은 △그룹사 IT 서비스 투자 확대에 따른 시스템 통합(SI), 시스템 운영(SM) 사업 부문 매출 확대 △데이터 센터 성장 지속 △자회사 실적 개선이 이유다.

오강호 신한투자증권 연구원은 “지난해 4분기 실적은 영업이익 194억원(YoY +23%)이 전망된다”며 “매출액 기준 SM 495억원(YoY +13% YoY), SI 3,070억원(YoY +12%)으로 주요 사업 동반 성장이 기대되는 시기다”라고 설명했다.

아울러 자회사 EVSIS(전기차 충전)의 영업이익률은 5.4%(YoY 0.5%p)를 전망했다.

그는 “실적 체력의 바탕인 IT(정보통신) 서비스의 투자 확대로 올해 안정적 성장이 기대된다”며 “특히 신규 비즈니스 매출 발생으로 사업 체질 개선이 성장 동력이 될 것이다”라고 내다봤다.

이어 “롯데정보통신은 올해 CES(세계가전전시회)에 참가하며 전기차 충전, 업그레이드된 롯데 메타버스 플랫폼도 선보일 예정이다”며 “전기차 충전은 지난해 매출액 기준 전년동기대비 +80% 성장을 전망하며 올해에도 충전 수요 증가로 성장이 가속화될 것으로 보인다”고 전망했다.

롯데정보통신은 인공지능(AI), 플랫폼, 빅데이터, 블록체인, 사물인터넷(IoT), 클라우드 컴퓨팅 등에 주력한다.

롯데정보통신엑스코퍼레이션의 최근 실적. [이미지=네이버 증권]

롯데정보통신엑스코퍼레이션의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>