Update2026.07.07 화

[버핏 연구소=이명학 기자] 키움증권은 4일 KH바텍(060720)에 대해 보급형 등 새로운 모델 출시를 통한 적용처 확대 및 신규 고객사 확보가 새로운 성장 요소로 작용할 수 있다며 투자의견은 ‘매수’, 목표주가는 2만2000원으로 평가 유지했다. 1월 4일 오전 10시 34분 기준 KH바텍의 현재주가는 1만4200원이다.

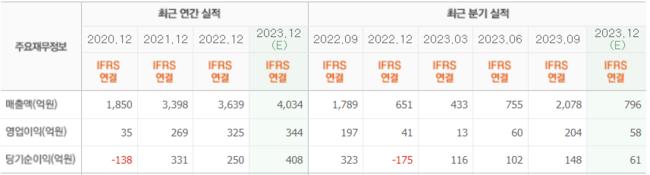

증권가에서 예상하는 KH바텍의 지난해 매출액은 4034억원(YoY +10.85%), 영업이익 344억원(YoY +5.85%)이다. 메탈케이스 부문 성장 및 전장용 부품(브라켓) 진출을 통해 포트폴리오를 다변화하고 있다는 점과 폴더블(Foldable. 접을 수 있는) 스마트폰의 중장기 성장성이 여전히 유효하다는 점이 반영됐다.

오현진 키움증권 연구원은 “내년 상반기 출시 예정인 갤럭시 S24 시리즈 내 울트라 모델에 티타늄 케이스가 적용될 것으로 예상된다”며 회사가 중저가 모델 중심으로 알루미늄 메탈케이스를 납품하고 있다는 점과 티타늄 캐스팅 관련 기술을 보유 중인 점을 감안해 메탈케이스 부문 성장 가능성이 있다고 파악했다.

이어 “티타늄 케이스 외에 A시리즈 등 중저가 제품으로 메탈 프레임 적용 확대가 예상되는 점 또한 회사에게 우호적”이라며 “메탈 캐스팅 부문 매출은 지난해 887억원에서 올해 1299억원으로 46% 성장을 전망”한다고 예측했다.

KH바텍은 이동통신산업을 주 사업으로 하고 있다.

KH바텍의 최근 실적. [이미지=네이버 증권]

KH바텍의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>