Update2026.07.26 일

삼성전자(대표이사 경계현)가 지난해 연간 기준 실적은 매출액 258.16조원, 영업이익 6.54조원으로 2008년 금융위기 이후 15년만에 최저점을 기록했다(K-IFRS 연결). 이는 전년대비 각각 14.58%, 84.92% 감소한 수치다.

삼성전자의 연간 영업이익이 10조원 아래로 떨어진 것은 글로벌 금융위기를 겪은 2008년의 6조319억원 이후 15년 만이다.

이어 지난해 4분기 실적은 매출액 67조원, 영업이익 2.8조원을 기록했다고 9일 공시했다. 전년동기대비 각각 4.91%, 35.03% 감소했다.

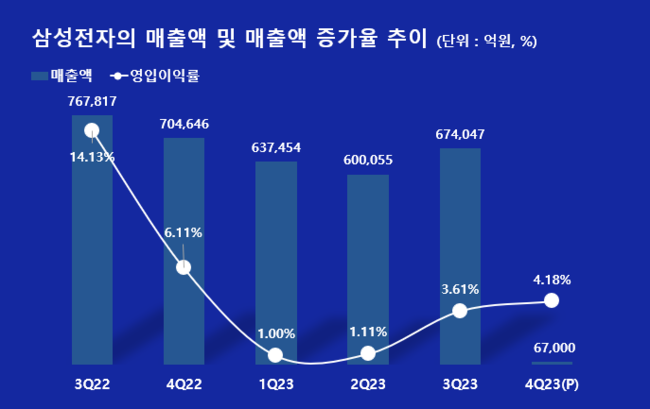

삼성전자의 매출액, 매출액 증가율 추이. [이미지=더밸류뉴스]지난해 부진은 누적된 반도체(DS) 부문의 적자가 주요 원인이었다. 세계적으로 반도체 산업의 어려운 상황 속에서 DS 부문은 작년 3분기까지 누적 12조 원대의 적자를 기록했다. 그러나 현재 반도체 시장에서는 반등의 기미가 보이고 있어, 4분기에는 적자 폭이 1~2조 원대로 축소될 것으로 전망된다.

삼성전자의 매출액, 매출액 증가율 추이. [이미지=더밸류뉴스]지난해 부진은 누적된 반도체(DS) 부문의 적자가 주요 원인이었다. 세계적으로 반도체 산업의 어려운 상황 속에서 DS 부문은 작년 3분기까지 누적 12조 원대의 적자를 기록했다. 그러나 현재 반도체 시장에서는 반등의 기미가 보이고 있어, 4분기에는 적자 폭이 1~2조 원대로 축소될 것으로 전망된다.

삼성전자는 지난해 1분기와 2분기에 각각 6400억원, 6700억원의 1조원 아래의 영업이익을 기록했으나, 3분기에는 2조4300억원으로 회복하며 4분기에는 2조8000억원으로 한층 개선됐다. 특히, 4분기 실적은 반도체 부문에서 적자 폭을 대폭 줄인 결과로 긍정적인 영향을 미쳤다.

더불어, 삼성디스플레이(SDC)도 스마트폰 수요 증가와 2024년 신제품 수요 대응으로 견조한 실적을 기대할 것으로 예상된다. 반면 플래그십 스마트폰 출시 효과의 감소와 TV·가전 등의 수요 부진으로 인해 디바이스경험(DX) 부문의 흑자 폭이 줄었을 것으로 분석된다.

삼성전자는 올해 본격적인 실적 개선을 기대한다. 인공지능(AI)을 중심으로 한 고부가가치 메모리 제품의 수요가 증가하고 제품 가격도 상승하는 추세로 증권업계에서는 올해 삼성전자가 약 35조원의 흑자를 기록할 것으로 전망하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>