Update2026.07.07 화

[버핏연구소=이혜지 기자] 대신증권은 31일 SBS(034120)에 대해 올 상반기 내로 스튜디오S와 허브가 합병돼 수익이 개선될 전망이라며 투자의견은 ‘매수’를 유지했고 목표주가는 4만3000원에서 3만8000원으로 하향했다. SBS의 전일 종가는 2만4300원이다.

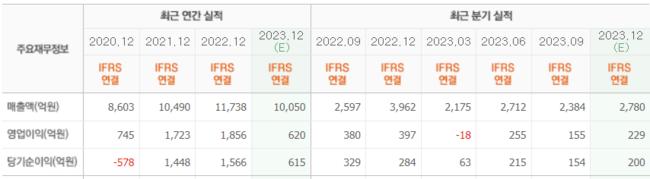

김희재 대신증권 연구원은 “지난해 4분기 SBS는 매출액 2300억원(YoY -35%), 영업이익 175억원(YoY -47%)을 기록했다”며 “경상 영업이익은 2021년 838억원, 2022년 813억원, 2023년 347억원, 2024년 572억원, 2025년 843억원을 달성할 것으로 보인다”고 전망했다.

이어 "지난해 방송 광고 수익은 3700억원(YoY -18%)를 기록했다”고 덧붙였다.

그는 “스튜디오S와 허브의 합병은 상반기 내 마무리될 것이다”라며 “허브의 순현금 1500억원을 기반으로 스튜디오S의 대형화가 본격적으로 진행될 것으로 보인다”고 말했다.

또 “합병 이후에는 지난 2020년 이후 연간 9~12편에 머물러 있는 드라마 제작이 확대되고, 텐트폴, 시즌제가 증가하면서 글로벌 OTT향 공급도 활발해질 것이다”라고 내다봤다.

SBS는 방송사업 및 문화서비스업, 광고사업 등의 사업을 하고 있다.

SBS의 최근 실적. [이미지=네이버 증권]

SBS의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>