Update2026.07.06 월

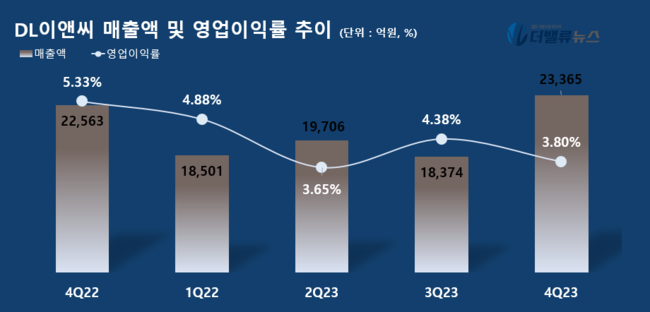

DL이앤씨(대표이사 마창민)이 지난해 4분기 매출액 2조3365억원, 영업이익 887억원, 당기순이익 69억원을 기록했다고 1일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 3.55% 증가했고 영업이익과 당기순이익은 각각 26.19%, 88.89% 감소했다. 연간 기준, 매출액 7조 9945억원, 영업이익 3312억원, 당기순이익 2022억원을 기록했다.

DL이앤씨 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

DL이앤씨 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

DL이앤씨는 토목과 플랜트 사업 분야의 수주가 큰 폭으로 증가했다고 밝혔다. 토목사업은 창조적인 설계 차별화를 통해 남해-여수 해저터널을 수주하는 등 142.5% 증가한 1조4290억원을 기록했다. 플랜트사업은 고도의 기술력과 사업수행 경험이 요구되는 샤힌 프로젝트 등을 수주하며 98.2% 증가한 3조4606억원의 실적을 기록했다. 이는 주택경기의 극심한 침체에 대응해 사업 포트폴리오를 민첩하게 조정한 결과라고 설명했다.

주택사업도 전년 대비 수주 실적이 개선됐다. 지난해 3분기 수주한 2조3881억원 규모의 ‘백현 마이스’ 도시개발사업을 비롯해 6.2% 증가한 6조7192억원의 수주 실적을 달성했다. 그리고, 자회사 DL건설은 전년 대비 1.5% 증가한 3조2806억원을 기록했다.

DL이앤씨는 매출액 8조9000억원, 영업이익 5200억원, 신규 수주 11조6000억원의 연간 목표를 제시했다. 매출 목표액은 지난 2021년 분할 이래 최대 실적을 달성한 지난해 매출보다 약 1조원 상향된 숫자다. 영업이익 목표인 5200억원 역시 지난해 실적(3312억원) 대비 57% 이상 증가했다.

DL이앤씨는 이날 이사회를 열고 보유중인 보통주 자사주 293만9077주를 소각하기로 결의했다. 아울러 향후 3개년 동안 연결기준 순이익의 25%를 주주 환원에 활용하는 신규 주주 환원 정책을 발표했다. 주주환원율 25%는 현금배당(10%)과 자사주 매입(15%)으로 구성됐다. 기존 주주환원율 15% (현금배당 10%, 자사주 매입 5%) 대비 10% 포인트 개선된 정책이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>