Update2026.07.07 화

코나아이(대표이사 조정일. 052400)가 2월 IT서비스 업종 저PER 1위를 기록했다.

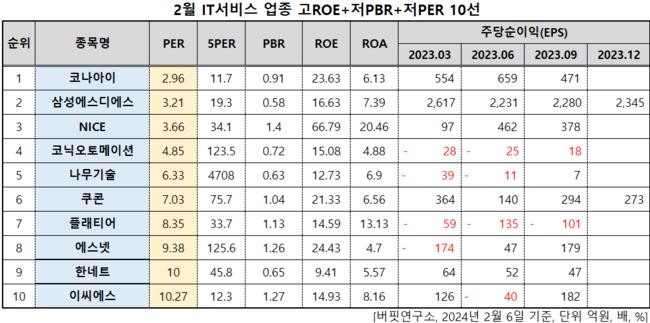

2월 IT서비스 업종 저PER 10선. [자료=버핏연구소]

2월 IT서비스 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과 코나아이가 2월 IT서비스 업종에서 PER 2.96배로 가장 낮았다. 이어 삼성에스디에스(018260)(3.21), NICE(034310)(3.66), 코닉오토메이션(391710)(4.85)가 뒤를 이었다.

코나아이 로고. [사진=코나아이 홈페이지]

코나아이 로고. [사진=코나아이 홈페이지]

코나아이는 지난해 매출액 2969억원, 영업이익 583억원을 기록할 전망이다. 각각 전년대비 22.6%, 19.5% 증가한 수치다. 디지털 ID 중심의 안정적인 외형성장과 플랫폼 사업부 매출이 본격화되면서 올해부터 매출과 수익성이 동시에 향상될 것이다.

앱 미터기의 수수료 매출 발생과 코나플레이트의 높은 수익성 제고가 중요하다.

올해부터 플랫폼(앱 미터기, 코나플레이트) 부문의 매출 기여도가 확대되고 수익성 동반이 개선될 것이다. 앱 미터기는 택시 앱 미터기 판매 및 카드 결제에 따른 수수료를 가져가는 구조로 지난해 2분기 판매기기 매출이 140억원을 기록한 것을 시작으로 올해부터 본격적으로 수수료 매출이 발생할 것이다.

코나플레이트는 기존에 구축된 인프라에 기반하는 B2B 대상의 선불결제 솔루션 서비스로 커머스, 리테일, 핀테크 등으로 결제 인프라 플랫폼에 적용되면 코나아이의 신성장 동력이 될 것이다.

코나아이는 2022년 매출액 2422억원, 영업이익 488억원, 당기순이익 343억원을 기록했다. 전년대비 매출액, 영업이익은 각각 24.52%, 1.24% 증가했고 당기순이익은 34.67% 감소했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>