Update2026.07.26 일

롯데케미칼(대표이사 신동빈 황진구 이영준)이 지난해 4분기 매출액 4조9079억원, 영업손실 3012억원, 당기순손실 4157억원을 기록했다고 7일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 10.7% 감소했고, 영업손익과 당기순손익은 적자지속했다. 회사는 글로벌 불확실성에 따른 수요 축소 및 제품 가격 감소, 중국의 대규모 에틸렌 공장 증설로 인한 공급 부담 확대 등으로 산업의 시황이 악화됐다고 전했다.

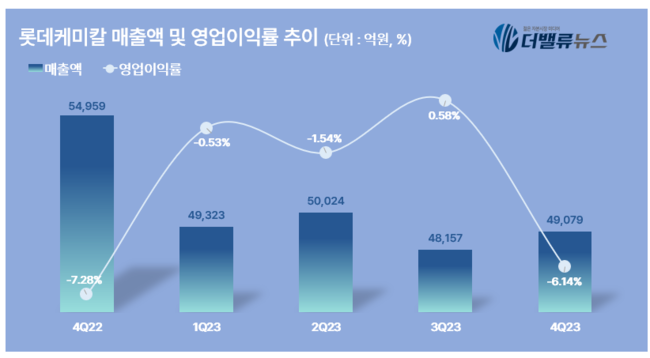

롯데케미칼의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]부문별로 살펴보면 기초소재사업은 매출액 2조7664억원, 영업손실 1664억원을 기록했다. 매출액은 전분기 대비 2.8% 소폭 상승했으나, 납사 가격 상승에 따른 스프레드 축소로 낮은 수익성을 보였다. 글로벌 수요 회복 불확실성이 지속될 것으로 예상되나, 향후 신증설 감소로 인해 공급 부담이 점진적으로 완화될 것으로 기대된다.

롯데케미칼의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]부문별로 살펴보면 기초소재사업은 매출액 2조7664억원, 영업손실 1664억원을 기록했다. 매출액은 전분기 대비 2.8% 소폭 상승했으나, 납사 가격 상승에 따른 스프레드 축소로 낮은 수익성을 보였다. 글로벌 수요 회복 불확실성이 지속될 것으로 예상되나, 향후 신증설 감소로 인해 공급 부담이 점진적으로 완화될 것으로 기대된다.

첨단소재사업은 매출액 9673억원, 영업이익 364억원을 기록했다. 계절적 비수기 진입에 따른 판매 물량 감소 및 판가하락으로 수익성이 감소했다. 전방산업 수요 회복 지연 및 물류 이슈로 인한 운임 비용 증가로 수익성이 소폭 감소될 것으로 전망된다.

자회사 롯데케미칼타이탄은 매출액 5207억원, 영업손실 612억원을 기록했다. 수요 감소 및 납사 가격 상승으로 스프레드가 축소되어 전분기 대비 낮은 수익성을 나타냈다.

자회사 LC USA는 매출액 1408억원, 영업손실 90억원을 기록했다. 원재료인 에탄 가격의 하락으로 손익 개선을 통해 전분기 대비 매출액이 약 16.1% 상승했으며, 적자가 축소됐다. 에탄가 하향 안정화 및 MEG(모노에틸렌글리콜) 가격 상승으로 이익 개선이 전망된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>