Update2026.07.07 화

[버핏 연구소=이명학 기자] 신한투자증권이 15일 HMM(011200)에 대해 하림과의 매각 협상이 결렬됐으나 이를 토대로 채권단 산하에서 선대 투자 계획, 하팍로이드의 디 얼라이언스 탈퇴 대응 방안, 배당 정책 등 중장기 전략을 구상할 것으로 예상된다며 투자의견은 ‘중립’에서 ‘Trading Buy(단기매수)’로, 목표주가는 기존 1만5000원에서 1만7500원으로 상향 조정했다. HMM의 전일 종가는 1만7750원이다.

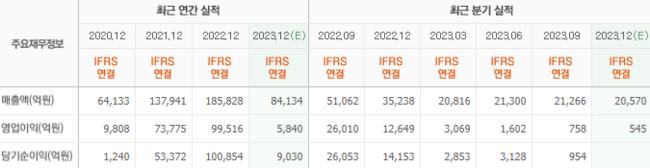

HMM의 지난해 4분기 매출액은 2조628억원, 영업이익은 423억원이다. 매출액은 시장 기대치에 부합했으나, 영업이익은 부진했다. 다만 이는 중동 긴장으로 인한 운임 상승이 4분기 실적에는 반영되지 않았기 때문으로 보인다. 홍해 이슈로 SCFI(국제해상운임 지표인 상하이컨테이너 운임지수)가 급격히 오르기 시작한 시기는 12월 중순이므로 올해 1분기 실적에 반영될 예정이다.

명지운 신한투자증권 연구원은 “수에즈 운하 우회로 SCFI가 상반기까지 높은 수준을 유지하는 시나리오를 설정했다”며 HMM의 올해 실적 추정치를 4배 이상 상향했다(영업익 1356억 → 7228억). 1년 운임 계약 갱신이 많이 이뤄지는 4~5월까지 SCFI 1500p 이상 유지를 가정한 결과값이다.

이어 그는 “우려되는 부분은 공급 증가이다. 올해도 선복량 대비 10%의 신조선이 인도된다”며 “수에즈 운하 우회로 인한 공급 감소를 대략 10%라고 보고 있다”고 전했다. 인도량 증가가 공급 감소를 뛰어넘을 것으로 예상돼 공급 과잉 현상을 겪을 수도 있다는 분석이다.

HMM은 지난 7일 하림과의 매각 협상이 최종 결렬되면서 새로운 미래 전략 수립이 불가피해졌다. 채권단 산하에서 중장기 전략을 구상할 것이다. 선대 투자 계획, 배당 정책 등 고민할 사안이 많은 HMM이 과연 올 한 해를 어떻게 꾸며 나갈지 관심이 집중되고 있다.

HMM은 종합해운물류기업이다. 일반화물과 냉동화물, 특수화물, 벌크화물까지 상품 특성에 맞는 물류 서비스를 제공하고 있다.

HMM의 최근 실적. [이미지=네이버 증권]

HMM의 최근 실적. [이미지=네이버 증권]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>