Update2026.07.06 월

[버핏연구소=이혜지 기자] 이베스트투자증권은 15일 키움증권(039490)에 대해 지난해 브로커리지와 투자은행 수익감소, 미수금 등의 사태로 부진한 실적대비 올해는 금리인하 가능성 등의 업황 및 실적 회복 흐름이 예상된다며 투자의견은 ‘매수’를 유지했고 목표주가는 12만5000원에서 13만원으로 상향했다. 키움증권의 전일 종가는 11만2900원이다.

전배승 이베스트투자증권 연구원은 “지난해 4분기 실적은 1914억원 순손실을 기록했으나 시장 기대치에 부합했다”며 “브로커리지와 투자은행(IB) 수익 감소로 수수료 이익이 전분기대비 21% 감소한데다 영풍제지 관련 약 4000억원의 미수금 발생으로 기타영업이익이 급감했기 때문이다”라고 설명했다.

이어 “이자이익 규모도 3분기 수준에서 정체되고 운용이익 역시 지난해 중 가장 낮은 수준을 기록하는 등 수치뿐 아니라 내용 측면에서도 전반적으로 부진한 실적을 시현했다”며 “별도순손실은 2272억원으로 연결실적에 비해 부진했으며, 기타 자회사 가운데 저축은행의 합산순이익이 166억원으로 지난 2022년 1분기 이후 가장 높은 수준을 기록했고, 투자조합 및 펀드관련 순이익이 159억원에 달해 연결실적을 만회했다”고 분석했다.

그는 “연초 이후 거래대금 증가세가 이어지고 있고 하반기 국내외 금리인하 가능성을 감안하면 올해는 증시여건 개선을 바탕으로 업황 및 실적회복 흐름이 예상된다”며 “지난해 일련의 사태로 리테일 시장 내 지배력 약화 우려가 제기되었으나 4분기 중 국내 및 해외주식, 신용융자 전반의 점유율은 큰 변화가 없었으며 올해 수수료와 이자이익 증대 및 추가 비용요인 소멸로 6600억원 수준의 이익 시현이 예상, 지난 2022년과 지난해 대비 이익개선 및 수익성 제고가 가능할 것으로 보인다”고 전망했다.

키움증권은 온라인 주식 위탁영업에 특화된 증권사로 시작했으며, 키움투자자산운용, 키움저축은행, 키움YES저축은행, 키움인베스트먼트 등의 종속회사가 있다.

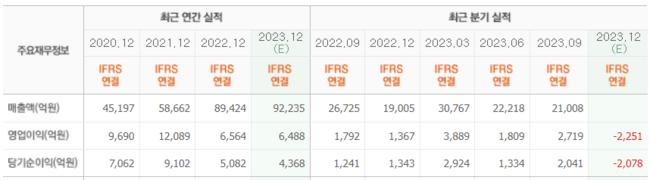

키움증권의 최근 실적. [이미지=네이버 증권]

키움증권의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>