Update2026.07.06 월

[버핏 연구소=이승윤 기자] IBK투자증권은 16일 삼성증권(016360)에 대해 4분기 실적은 컨센서스를 하회했고 경상이익은 영업환경 악화에 따라 부진하다며, 투자의견 『매수』를 유지하고 목표주가를 4만8000원으로 상향했다. 삼성증권의 전일 종가는 3만8150원이다.

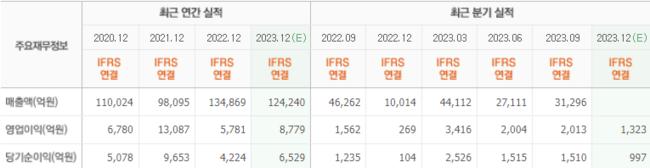

IBK투자증권의 우도형 애널리스트는 “4분기 삼성증권의 지배주주순이익은 -72억원으로 컨센서스(791억원) 및 당사 추정치(757억원)를 하회하는 실적을 시현했다”며 “이는 4분기 예상보다 큰 충당금 적립에 기인한다”고 전했다.

또 “삼성증권은 지난해 국내 부동산PF 관련 비용을 2000억원 적립한 것으로 보이고 이는 금융당국의 보수적 충당금 적립 기조 영향도 일부 반영된 것”이라며 “연간 지배주주순이익은 전년 대비 29.3% 증가한 5480억원을 기록했고 지난해 ROE는 8.5%로 경쟁사 대비 양호한 수준”이라고 판단했다.

그는 “위탁매매 수수료는 국내외 거래대금 감소의 영향으로 전분기 대비 29.7% 감소했고 Brokerage 관련 이자수익도 고객예탁금 잔고와 신용공여 잔고가 감소하며 전분기 대비 6.8% 감소했다”며 “IB 및 기타손익은 부동산PF 신규딜 부재로 전분기 대비 27.5% 감소했다”고 밝혔다.

이어 “Trading 및 기타손익은 금리가 하락하며 양호한 운용손익을 시현했으나 충당금 적립으로 부진한 실적을 시현했다”며 “삼성증권은 지난해 DPS를 2200원으로 공시했고 이는 배당성향 35.8% 수준으로 2022년과 동일하다”고 설명했다.

끝으로 “삼성증권은 경쟁사 대비 높은 배당성향으로 기업 밸류업 프로그램의 수혜를 받을 것”이라며 “사업 부문에서 리테일 비중이 높아 저PBR 관련 이슈로 인한 거래대금 증가에 수혜를 받을 것”으로 예상했다.

삼성증권은 삼성그룹의 계열사로 유가증권의 위탁매매 등을 취급하는 시중 증권회사다.

삼성증권. 최근 실적 [자료=네이버 증권]

삼성증권. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>