Update2026.07.07 화

하나은행(은행장 이승열)이 시니어 특화점포를 통해 중∙장년층 손님들의 편리한 업무처리를 도우며 금융 리터러시 거점 역할을 수행한다.

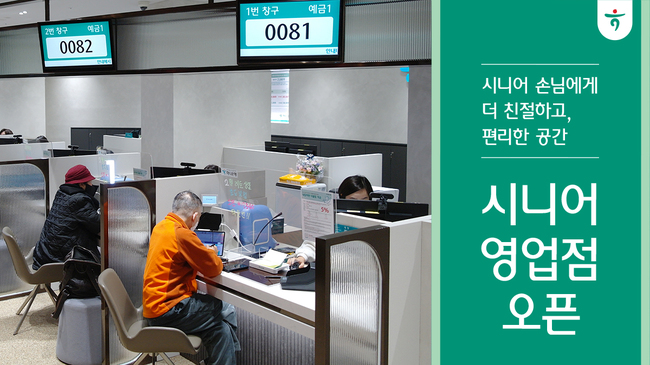

하나은행은 중∙장년층 손님들의 업무 편의성 향상과 차별화된 공간을 제공하기 위해 ‘시니어 특화점포’를 신설했다고 16일 밝혔다.

하나은행이 중∙장년층 손님들의 업무 편의성 향상과 차별화된 공간을 제공하기 위해 ‘시니어 특화점포’를 신설했다. [이미지=하나은행]

하나은행이 중∙장년층 손님들의 업무 편의성 향상과 차별화된 공간을 제공하기 위해 ‘시니어 특화점포’를 신설했다. [이미지=하나은행]

이번에 신설된 ‘시니어 특화점포’는 방문 손님 연령, 업무처리 내용 등의 거래 형태를 빅데이터로 분석하고 손님들의 의견을 수렴하고 반영하여 최적의 장소로 선정된 경기도 고양시 소재 ‘탄현역출장소’를 리모델링한 것이다.

‘시니어 특화점포’는 중∙장년층이 주로 거래하는 업무들을 고려해 △큰 글씨 안내, 난청 어르신 글 상담 서비스, 쉬운 말 ATM 등 시니어 맞춤 디지털 기기 도입 △단순 업무 처리를 위한 스마트 키오스크 설치 및 사용지원 전담 매니저 배치 등 디지털 업무처리의 편의성과 휴먼터치(Human Touch)의 편안함을 느낄 수 있는 시설들로 구성됐다.

또 ‘시니어 특화점포’는 중∙장년층들의 금융 리터러시(읽고 쓸수 있는 능력) 향상과 디지털 금융서비스 이용 문턱을 낮추기 위해 △국가평생교육진흥원과 협업해 제작한 시니어 금융콘텐츠 시청각 자료 △시니어 선호 주제 신간 서적, 오디오북 △디지털 금융사기 예방교육 및 디지털 기기 실습 프로그램 등의 콘텐츠도 제공할 예정이다.

아울러 하나은행은 시중은행 최초로 디지털 금융 문해력 향상을 위한 금융교육 앱 ‘하나원큐 길라잡이’를 출시하여 디지털 금융 소외계층의 모바일 앱 경험 및 학습을 지원하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>