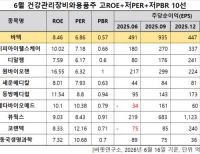

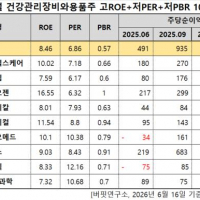

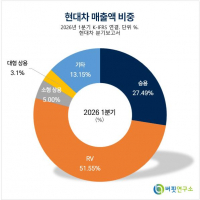

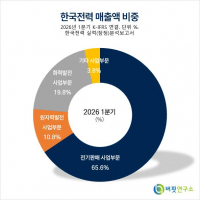

Update2026.06.17 수

휴온스그룹 휴메딕스(대표이사 김진환)가 현금배당을 결정하며 주주가치 제고에 나섰다.

휴메딕스는 최근 이사회를 개최하고 현금배당을 결정했다고 19일 밝혔다. 1주당 결산 현금 배당은 275원으로 배당주식총수는 1039만주다. 결산 현금배당금 총액은 28억5000만원으로 기말 배당금은 오는 3월 정기주주총회에서 최종 확정될 예정이다. 이는 지난해 중간배당(반기) 1주당 250원을 포함하면 총 1주당 배당금은 525원으로 전기대비 5% 상향한 금액이다.

휴메딕스 CI. [이미지=휴메딕스]휴메딕스는 지난해 주주 친화 정책의 일환으로 중장기 배당을 발표한 바 있다. 지난해부터 2025년까지 직전 사업연도의 주당배당금을 최대 30%까지 높일 예정이다. 배당 형태는 현금배당으로 하며 향후 사업전망 및 투자소요 등을 고려해 중간배당(반기)과 결산배당(결산기)을 시행할 계획이다.

휴메딕스 CI. [이미지=휴메딕스]휴메딕스는 지난해 주주 친화 정책의 일환으로 중장기 배당을 발표한 바 있다. 지난해부터 2025년까지 직전 사업연도의 주당배당금을 최대 30%까지 높일 예정이다. 배당 형태는 현금배당으로 하며 향후 사업전망 및 투자소요 등을 고려해 중간배당(반기)과 결산배당(결산기)을 시행할 계획이다.

회사는 지난해 개별재무제표 기준 매출 1523억원, 영업이익 373억원, 당기순이익 265억원을 기록해 전년대비 각각 24%, 43%, 25% 성장했다. 에스테틱, CMO(위탁생산), 해외사업 등 전 사업 영역에서 고른 성장세를 보였으며, 특히 필러(엘라비에®프리미어)와 보툴리눔 톡신(리즈톡스) 등의 우수한 제품력과 마케팅 강화를 통한 시장 점유율 확대로 매출이 증가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>