Update2026.06.23 화

[버핏연구소=황기수 기자] 키움증권이 27일 테스(095610)에 대해 업황 개선 등으로 1분기 영업흑자로 전환될 것이라며 투자의견은 '매수', 목표주가 2만6000원을 유지했다. 테스의 전일 종가는 1만8830원이다.

테스는 지난해 4분기 연결 기준 매출액 260억원(YoY -6%), 영업손실 76억원(YoY 적자지속)을 기록하며 시장 기대치를 크게 하회했다. 박유악 키움증권 연구원은 지난 4분기 매출액 감소에 따른 고정비 부담으로 영업이익이 저하됐다고 설명했다. 다만 이번 실적은 지난 하반기 집중된 메모리 반도체 감산과 반도체 장비 투자 급감 때문이므로 향후 반도체 업황 회복에 따라 점차 개선될 것이라고 덧붙였다.

테스의 올해 1분기 매출액은 552억원(YoY +112%), 영업이익은 55억원(YoY 흑자전환)을 기록할 것으로 전망했다. 박 연구원은 지난 하반기 지연된 고객사향 신규 장비 매출이 당기 인식된다는 점과 삼성전자의 메모리 전공정 장비 투자가 재개된다는 점을 실적 개선의 주된 요인으로 꼽았다. 삼성전자는 올해 상반기 'DRAM 공정 전환' 및 '평택 3공장 전공정 장비 투자'를 병행할 것으로 예상돼 이에 따라 테스의 실적이 크게 개선될 것이라고 설명했다.

박 연구원은 최근 SK하이닉스향 신규 장비의 공급이 가시화되고 있다는 점과 산업 내 업황 회복을 암시하는 긍정적인 변화가 보이기 시작한 점도 긍정적으로 평가했다.

테스는 반도체 제조에 필요한 전공정 장비의 제조 및 판매를 주된 사업으로 하고 있다.

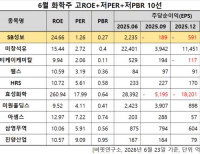

테스 연간 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

테스 연간 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>