Update2026.07.07 화

[김승범 연구원]

그동안 위헌 논란이 끊이지 않았던 「김영란법」(부정청탁 및 금품 등 수수의 금지에 관한 법률)에 대해 헌법재판소가 『헌법에 위배되지 않는다』고 판단했다.

이에 따라 김영란법은 당초 예정대로 오는 9월 28일부터 본격 시행될 예정이다.

헌법재판소는 28일 오후 2시 서울 종로구 재동 대심판정에서 대한변호사협회와 한국기자협회 등이 제기한 김영란법 헌법소원 심판사건에 대한 헌법소원심판사건에서 재판관 5(합헌)대 4(위헌) 의견으로 「합헌」 결정을 내렸다.

재판부는 『언론인과 사립학교 관계자를 법 적용대상으로 포함한 것은 언론인과 사립학교 교원의 언론과 사학의 자유 침해하지 않는다』라고 판단했다.

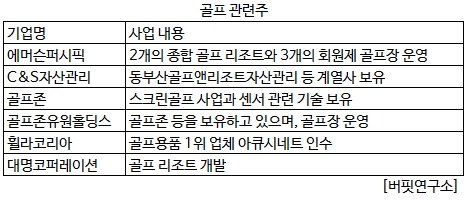

한편 김영란법이 시행됨에 따라 주식시장에서는 골프관련주에 대한 우려감이 제기되고 있다. 김영란법으로 골프접대가 줄게되면 실적에 부정적인 영향을 미칠 것이라는 전망때문이다.

업계 관계자는 『단기급등 부담이 있는 가운데 김영란법 이슈가 나오면서 차익실현 출회 빌미를 제공할 수는 있어 보인다』면서도 『국내에서 골프가 이전보다 대중화된 스포츠로 자리잡아가고 있다는 점에서 접대성 골프 수요 감소 보다는 골프 대중화에 따른 성장에 주목하는 것이 바람직해 보인다』고 말했다. XM

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>