Update2026.06.23 화

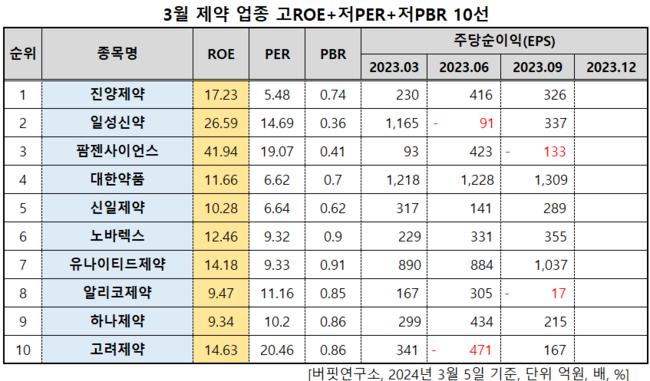

진양제약(대표이사 최재준 최윤환. 007370)이 3월 제약주 고ROE+저PER+저PBR 1위를 기록했다.

3월 제약 업종 고ROE 10선. [자료=버핏연구소]

3월 제약 업종 고ROE 10선. [자료=버핏연구소]

버핏연구소 조사 결과 진양제약은 제약주에서 고ROE+저PER+저PBR 1위, 이어 일성신약(003120), 팜젠사이언스(004720), 대한약품(023910)가 뒤를 이었다.

'고ROE+저PER+저PBR'주란 이익을 잘 내면서도 주식 시장에서 가치가 낮게 매겨진 '저평가 우량주'를 말한다.

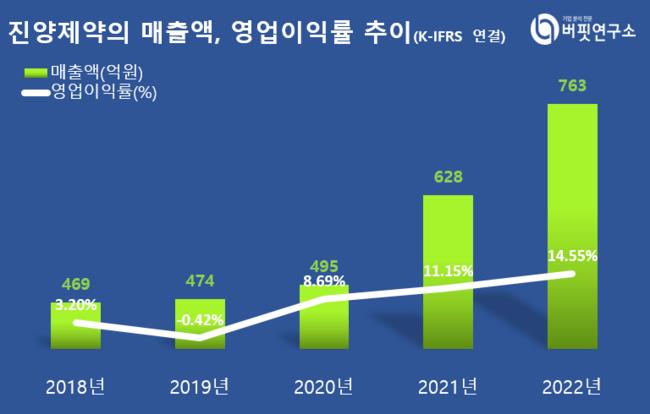

진양제약 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]진양제약의 지난해 상반기 실적은 매출액 454억원, 영업이익 68억원을 기록하며 전년 동기 대비 각각 25% 49% 상승했다. 배당은 지난해 12월 20일 보통주 1주당 150원의 현금 결산배당을 공시했다. 시가배당율은 2.4%이며 배당금총액은 16억1634만원이다.

진양제약 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]진양제약의 지난해 상반기 실적은 매출액 454억원, 영업이익 68억원을 기록하며 전년 동기 대비 각각 25% 49% 상승했다. 배당은 지난해 12월 20일 보통주 1주당 150원의 현금 결산배당을 공시했다. 시가배당율은 2.4%이며 배당금총액은 16억1634만원이다.

진양제약은 지난해 당뇨병 치료제 포시(성분명 다파글리플로진)가 특허 만료와 SGLT-2 억제제 병용요법 급여 확대 이슈로 주목 받고 있는 가운데 복합혈당강하제를 선보인 바 있다. 출시한 치료제는 다파글리플로진과 글리메피라이드의 복합제인 다파그린지정이다. 이 약은 SGLT-2억제제와 설포닐우레아 계열 복합제이기도 하다.

포시가 제네릭 복합제(정제 소형화)로 추가되면서 진양제약은 위탁생산(CMO) 매출은 지난해 200억원, 올해 최소 250억까지 성장할 것으로 전망된다. 기존 로컬 중심에서 종병으로 영업 커버리지가 확대됐고 ETC 의약품이 자연 성장했다. 결론적으로 진양제약의 지난해 매출액 950억, OPM 13~15%을 예상하고 올해는 1140억, 목표 수익성은 OPM 13~15%를 유지할 것으로 업계에서는 보고 있다.

진양제약은 국내 중견 제약사로 내수 98%를 차지한다. 순환계용약인 크리빅스정 외, 소화기관용약인 에스졸정 외, 중추신경계용약인 아세콜 외, 기타의 대사성 의약품인 미아릴정 외, 화학요법제인 지나시드건조시럽 등이 생산품이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>