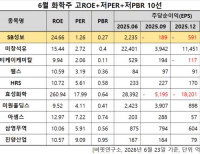

Update2026.06.23 화

월마트는 FY 2024년 4분기(지난해 11월~올해 1월) 매출액 1734억달러(YoY +5.7%, 약 229조2174억원)를 기록했다. 시장기대치를 1.6% 상회한 수치다. 특히 전체 매출액의 약 70%를 차지하는 월마트 미국의 동일매장매출액은 4.0%의 외형성장률을 기록하는 등 동종업체 중 비교적 양호한 성장세를 보였다.

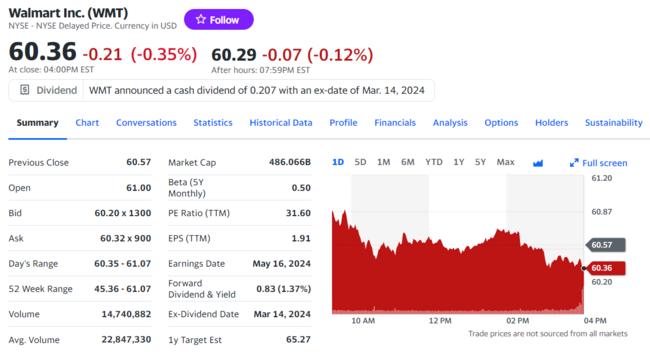

월마트의 최근 주가 추이. [이미지=야후파이낸스]

월마트의 최근 주가 추이. [이미지=야후파이낸스]

이경신 하이투자증권 연구원은 월마트가 자본력을 바탕으로 신사업에 투자하며 본업 경쟁력을 높이고 있다고 전했다. 월마트는 오프라인 매장 인프라를 물류거점으로 활용하고 물류자동화에 투자하며 온라인 배송 경쟁력을 강화 중이다. 이는 월마트 미국 이커머스 매출액이 동종업체와 격차를 벌리며 고성장하는 요인으로 작용하고 있다.

이에 더해 월마트는 FY 2024년 4분기 실적발표에서 23억달러(약 3조400억원)를 투자해 저가형 TV 제조기업 'VIZIO'를 인수했음을 발표했다. 업계에서는 월마트가 VIZIO 인수를 통해 광고를 제공할 수 있는 채널을 확보했으며, 월마트+ 회원을 위한 혜택 제공 등 기존 사업과의 결합을 통한 시너지 효과도 도모할 수 있다는 평이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>