Update2026.07.06 월

[버핏연구소=황기수 기자] 키움증권은 13일 솔루엠(248070)에 대해 수익성 중심의 실속 있는 성장을 전망한다며 투자의견은 '매수', 목표주가 4만2000원을 유지했다. 솔루엠의 전일 종가는 2만7200원이다.

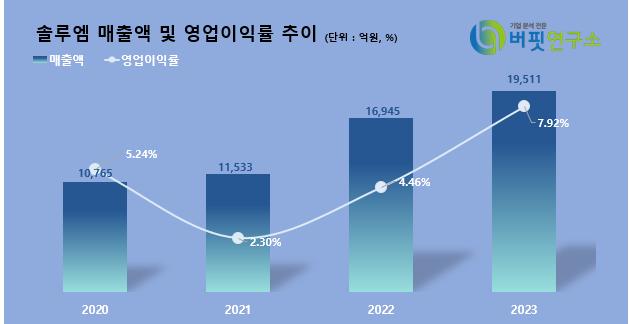

솔루엠은 지난해 연결기준 매출액 1조9511억원(YoY +15.1%), 영업이익 1545억원(YoY +104.4%)을 기록했다. 오현진 키움증권 연구원은 지난해 ESL(전자가격표시기) 부문의 성장이 실적 호조를 견인했다고 설명했다. 솔루엠의 지난해 연간 ESL 매출은 8031억원으로 추정되며, 이는 전년대비 125% 성장한 실적이다. 다만 ESL의 납품일정 및 멕시코 신규 공장 비용 발생 등의 영향으로 4분기는 부진했다고 덧붙였다.

오 연구원은 솔루엠의 올해 연간 매출액은 2조933억원(YoY +7.3%), 영업이익은 1790억원(YoY +15.8%)을 기록할 것이라고 전망했다. 그는 솔루엠의 전자부품 부문에 대해 "TV용 3IN1 보드와 휴대전화용 파워모듈이 시장둔화 영향으로 부진한 상황"이지만, "서버용 파워 모듈과 EV(전기차) 고속 충전기 파워 모듈 중심의 성장이 본격화 될 것"이라고 설명했다.

ICT 부문은 올해도 ESL 중심의 견조한 성장이 기대된다며 9333억원(YoY +16%)의 매출을 기록할 것으로 전망했다. 오 연구원은 "ESL은 리테일 내 여전히 침투율이 낮아 성장 기회가 크다"며 "상반기 내에 대형 리테일 업체 등의 수주 여부에 따라 추가적인 성장이 가능할 것"고 설명했다.

솔루엠은 지난 1월 국제전자제품박람회(CES)에 처음으로 참여하는 등 사업 저변을 해외로 넓혀가고 있다. 또 올해 멕시코 신공장 가동을 본격화하며 기존의 중국, 베트남, 인도 등에 이어 멕시코까지 생산거점을 확대했다.

솔루엠 매출액 및 영업이익률 추이. [이미지=버핏연구소]

솔루엠 매출액 및 영업이익률 추이. [이미지=버핏연구소]

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>