Update2026.06.23 화

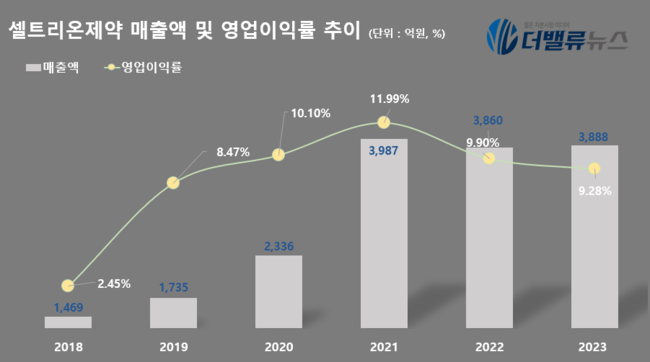

셀트리온제약(대표이사 서정수)이 지난해 연간 매출액 3888억원, 영업이익 361억원을 기록했다고 지난 18일 공시했다(K-IFRS 연결). 매출액은 전년대비 0.7% 증가했으나, 엔데믹 영향과 제네릭 경쟁 심화에 따라 영업이익은 5.5% 감소했다.

셀트리온제약 최근 6년 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

셀트리온제약 최근 6년 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

셀트리온제약의 케미컬의약품 부문 주력 제품인 간장용제 ‘고덱스’는 약가 재평가에도 불구하고 전년대비 11% 성장한 연매출 691억원을 기록했다. 고혈압 치료제 ‘이달비’는 전년대비 14.8% 성장하며 매출 100억원을 넘어섰다.

바이오시밀러 사업 부문도 마찬가지로 주력 제품의 고른 성장으로 매출이 전년대비 18.2% 성장한 733억원을 기록했다. 자가면역질환 치료제 ‘램시마’는 ‘램시마SC’와 시너지를 통해 24.9% 상승한 404억원의 매출로 성장을 견인했다.

항암제 부문에서는 ‘허쥬마’가 전년과 유사한 매출 149억원, ‘트룩시마’가 7.9%의 성장을 이룩하며 매출 149억원으로 허쥬마와 어깨를 나란히 했다.

셀트리온제약은 지난 2022년 출시한 자가면역질환 치료제 ‘유플라이마’와 항암제 ‘베그젤마’가 시장에 안착하고 있는 만큼, 마케팅 강화와 엄격한 품질관리를 통해 바이오시밀러 부문 성장을 이어간다는 전략이다.

또 당뇨병치료제 ‘네시나’, ‘액토스’, 고혈압치료제 ‘이달비’ 등 주요 제품의 생산 내재화에도 속도를 내 안정적인 제품 공급과 수익성 강화에 나설 계획이다. 연구개발(R&D) 부문에서는 복약 편의성을 높인 복합제 개량신약 개발에도 집중해 당뇨병과 고혈압 등 만성질환 영역에서 경쟁력을 강화한다는 방침이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>