Update2026.06.23 화

신한투자증권이 마이크론테크놀로지(MU, 이하 마이크론)에 대해 컴퓨팅&네트워킹 부문과 모바일 부문을 비롯해 모든 사업 부문의 매출이 직전동기대비 성장하며 올해 FY 2분기(지난해 12월~올해 2월) 어닝 서프라이즈를 시현했다고 밝혔다.

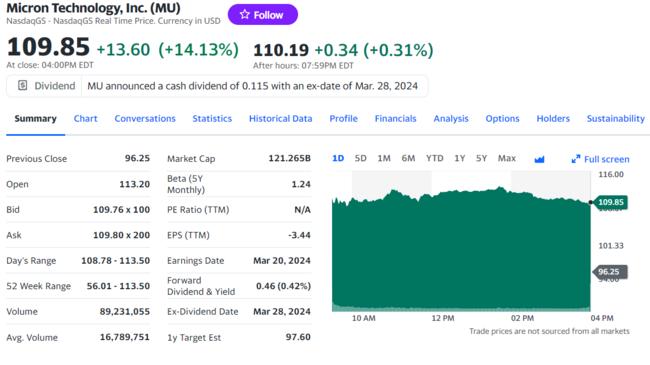

마이크론테크놀로지의 최근 주가 추이. [이미지=야후파이낸스]

마이크론테크놀로지의 최근 주가 추이. [이미지=야후파이낸스]

마이크론은 올해 FY 2분기 별도 기준 EPS(주당순이익) 58억2000달러(약 7조8075억원)을 기록했다. DRAM, NAND 비트그로스(메모리 용량을 1비트 단위로 환산하여 계산한 메모리 반도체의 생산량 증가율)는 각각 전분기대비 낮은 한자릿 수 증가, 낮은 한 자릿 수 감소했다. 평균 판매가는 고부가 제품 채택이 증가하는 상황에서 감산 효과가 반영되며 각각 10%대 후반, 30% 이상 상승했다.

PC, 모바일향 선제적 재고 축적 수요가 발생한 것으로 파악되며, 서버향 메모리 재고 개선세도 동반됐다. 탄력적인 가격 상승세가 올해 지속될 것으로 전망돼 메모리 업계 전반의 실적 추정치 상향이 예상된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>