Update2026.07.06 월

[버핏연구소=정희민 기자] 신한투자증권은 4일 CJ제일제당(097950)에 대해 집밥 수요 증가로 국내 가공식품 판매량 회복 추세가 지속되고 있다며 투자의견 ‘매수’와 목표주가 43만원을 유지했다. CJ제일제당의 전일 종가는 31만7000원이다.

조상훈 신한투자증권 연구원은 “올해 CJ제일제당 1분기 매출 및 영업이익을 각각 7조2800억원(YoY +2.9%), 3519억원(YoY +39.2%)으로 전망한다“며 “식품은 내식 수요 증가와 채널 다변화로 매출은 5% 늘고 원가 부담 완화와 비용 효율화 노력으로 영업이익 증가가 예상된다”고 설명했다.

이어 CJ대한통운을 제외한 CJ제일제당의 매출과 영업이익은 각각 4조4900억원(YoY +1.8%), 2281억원(YoY +51.6%)으로 추정했다. 그는 “핵심 사업의 순항과 셀렉타, 생물자원의 부진(적자 153억, 184억) 이어지나 영업환경의 바닥이 확인됐다”며 “슈완스는 점유율 상승과 주력 제품 판매 확대가 지속되며 매출 개선이 이어질 것”이라고 평가했다. 더불어 “바이오는 트립토판과 Specialty(스페셜티) 판가 회복에 힘입어 영업이익은 32% 늘어나고 생물자원은 원가 부담으로 적자가 지속되나 전분기대비로는 축소된다”고 덧붙였다.

조 연구원은 “지난 2022년 말부터 시작된 국내 가공식품의 판매량 역성장 추세는 지난해 2분기까지 이어지다가 3분기부터 플러스로 전환됐다”며 “외식 물가가 가파르게 상승하면서 가공식품의 가격 경쟁력이 부각되고 있다”고 분석했다. CJ제일제당은 선택과 집중을 통한 전략 카테고리 및 채널 강화와 가성비를 강조한 제품, 외식 수요를 내식으로 전환시킬 수 있는 제품을 출시하고, 신규 카테고리 진출을 통해 판매량 회복 추세를 이어간다.

아울러 그는 “내식 수요가 증가하는 우호적인 영업환경 속에서 브랜드 파워가 높은 자사의 점유율 상승세가 지속될 것”이라고 강조했다. 또 “비주력사업의 매각을 통한 핵심사업의 경쟁력 강화가 기대된다”고 언급했다.

CJ제일제당은 설탕, 밀가루, 식용유 등의 소재식품과 햇반, 만두, 피자, 가정 간편식, 육가공 제품 등의 가공식품 사업을 영위하고 있다.

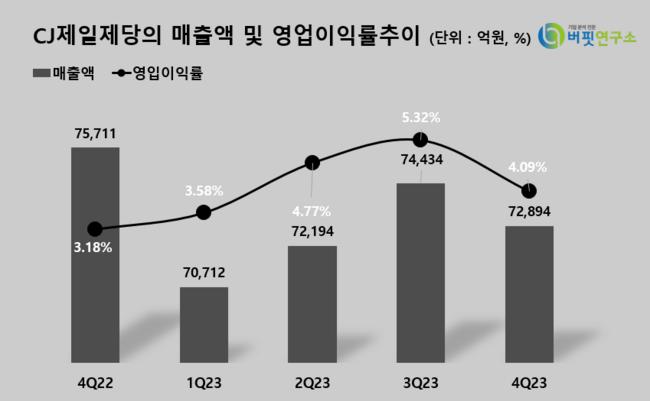

CJ제일제당의 매출액 및 매출액 증가율 추이. [이미지= 버핏연구소]

CJ제일제당의 매출액 및 매출액 증가율 추이. [이미지= 버핏연구소]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>