Update2026.07.07 화

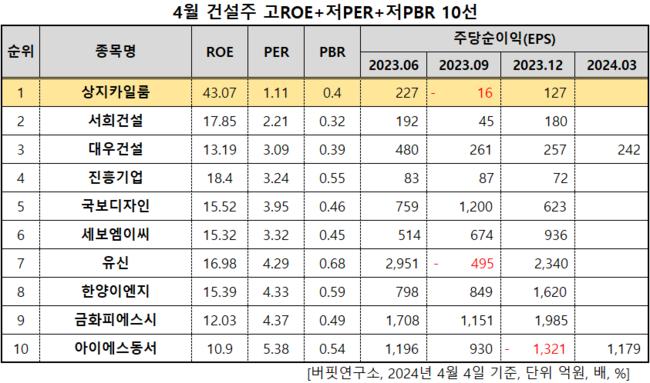

상지카일룸(대표이사 김영신. 042940)이 4월 건설주 고ROE+저PER+저PBR 1위를 기록했다.

4월 건설주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

4월 건설주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 상지카일룸은 건설주에서 고ROE+저PER+저PBR 1위를 차지했으며, 서희건설(035890), 대우건설(047040), 진흥기업(002780)가 뒤를 이었다.

상지카일룸 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

상지카일룸 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

상지카일룸은 지난해 매출액 1739억원, 영업이익 325억원을 기록하며 전년 대비 각각 223.23%, 501.85% 증가했다(K-IFRS 연결).

분양공사와 수주공사의 원만한 진행, 도급공사비 증액으로 인한 매출액 증가, 투자부동산 매각으로 인한 기타 수익 증가, 관계기업 지분법 손익 증가로 실적이 크게 성장했다.

상지카일룸은 지난달 14일 10:1 주식 병합을 공시했다. 유통 주식 수를 유지해 주가를 안정화시키고 기업 가치를 제고하기 위한 결정이다. 발행주식총수는 1억545만4439주에서 1054만5443주로 감소한다. 오는 30일부터 다음달 20일까지 상지카일룸 주식 매매 거래가 정지되고 신주는 다음달 3일부터 효력이 발생된다. 다음달 21일 신주권이 상장될 예정이다.

상지카일룸은 부동산개발업, 건설업, 부동산 관련 용역업을 영위한다. 1979년 6월 설립돼 2000년 10월 코스닥에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>