Update2026.07.06 월

[버핏연구소=정희민 기자] 상상인증권은 지난 4일 아모레퍼시픽(090430)에 대해 지역 및 브랜드 다변화로 시장 대응 능력이 유연해졌다며 투자의견 ‘매수’와 목표주가 16만원을 유지했다. 아모레퍼시픽의 전일 종가는 13만2400원이다.

김혜미 상상인증권 연구원은 올해 아모레퍼시픽 1분기 연결매출 및 영업이익을 각각 9271억원 (YoY -1%), 574억원(YoY -10.9%)으로 전망했다.

국내 화장품 부문은 “매출액 YoY -1%, 영업이익 YoY +18%를 예상한다”며 “면세 매출은 전년도 낮은 기저 및 인·아웃바운드 증가에 따른 시장 회복에 힘입어 YoY +29% 성장하겠으나, 이커머스는 역직구 매출 감소 효과 지속돼 YoY -12%로 감소할 것”이라고 내다봤다. 이외에도 “순수 국내 채널(아리따움, 방판, 백화점 등) 역시 전년도 역기저 등에 따라 실적이 소폭 감소하겠으나, MBS(멀티브랜드숍)는 계속해서 YoY +30% 이상의 고성장세를 지속할 것”이라고 평가했다.

해외 화장품 부문은 “매출액 YoY +3%, 영업이익 YoY -87%를 기록할 전망”이라며 “여전히 미국(YoY +32%), 유럽(YoY +33%)을 중심으로 고성장세를 이어갈 것이나, 아시아 지역의 부진 특히 중국 영업적자 -190억원 추정에 기인해 해외 부문 이익 하락이 예상된다”고 언급했다.

김 연구원은 “아모레퍼시픽은 과거와 달리 지역과 브랜드 모두 다변화를 꾀하고 있어 사업 전략에서 큰 변화가 감지된다”며 “이에 대한 성과가 가시화되고 있다”고 강조했다.

이어 “오랜 기간 조정을 거친 탓에 채널 측면에서도 한층 유연해진 모습”이라며 “국내와 중국(설화수)에서 수익성 중심의 전략을 구사하는 한편, 북미(라네즈, 이니스프리, 코스알엑스 등)를 비롯한 주요 신성장 지역에서는 공격적인 외형 확대를 통해 글로벌 인지도를 제고해 나가고 있다”고 평가했다.

아모레퍼시픽은 화장품의 제조 및 판매, 생활용품의 제조 및 판매, 건강기능식품의 판매를 하고 있다.

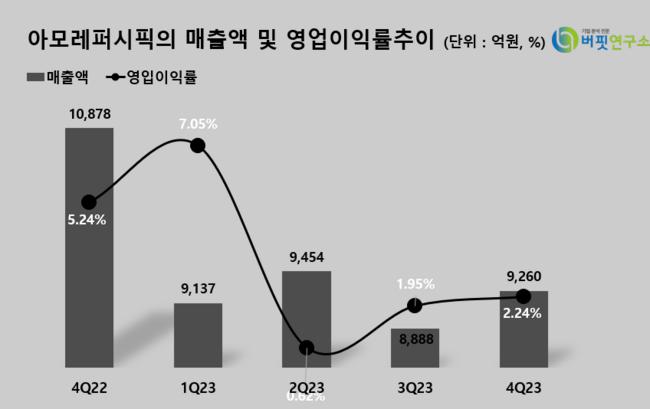

아모레퍼시픽의 매출액 및 매출액 증가율 추이. [이미지= 버핏연구소]

아모레퍼시픽의 매출액 및 매출액 증가율 추이. [이미지= 버핏연구소]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>