Update2026.08.03 월

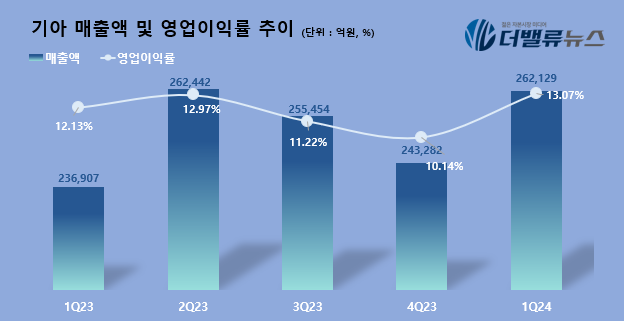

기아(대표이사 송호성 최준영)가 올해 1분기 매출액 26조2129억원, 영업이익 3조4257억원, 당기순이익 2조8091억원의 실적을 기록했다고 26일 공시했다. 이는 전년동기대비 매출액 10.6%, 영업이익 19.2%, 순이익은 32.5% 증가한 실적이다.

기아는 이번 실적에 대해 “글로벌 산업수요가 전기차(EV) 수요 성장률 둔화로 제한적인 회복세를 보였다"며 "기아 판매는 전기차 판매 약화, 내연기관 및 하이브리드 차종들의 일시적 공급 부족으로 전년대비 소폭 감소했다”고 설명했다.

기아 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

기아 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

1분기 기아의 판매 실적은 글로벌 시장에서 전년대비 1.0% 감소한 76만515대를 기록했다. 먼저 국내 판매는 스포티지, 쏘렌토, 카니발 등 인기 레저용 차량(RV)의 판매는 증가했으나, 전기차 판매 감소 영향으로 전년대비 2.9% 감소한 13만7871대를 기록했다. 이는 지난해 개별소비세 인하 종료에 따라 산업 수요가 급감한 영향으로 분석된다.

해외에서는 북미와 유럽 등 주요 지역에서 견조한 수요를 바탕으로 판매가 확대됐다. 다만 인도, 아중동 등 일부 신흥시장에서 모델 노후화와 지정학적 요인 등으로 부진하면서 전년대비 0.6% 감소한 62만2644대를 판매했다.

기아는 "올해 지정학적 리스크 확대, 실물 경기 부진 등 불안정한 대외 환경에 따른 어려운 경영환경이 이어질 것"이라며 "수요에 기반한 유연 생산 운영을 통해 적정 재고 수준을 유지하며 수익성과 고객가치 중심의 사업 운영을 이어갈 계획"이라고 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>