Update2026.08.02 일

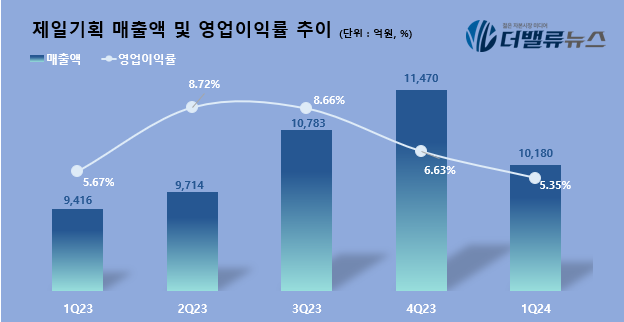

제일기획(대표이사 김종현)이 올해 1분기 매출액 1조180억원, 영업이익 545억원, 당기순이익 434억원의 실적을 기록했다고 26일 공시했다. 이는 전년동기대비 매출액 8.11%, 영업이익 2.1%, 순이익 5.01% 증가한 실적이다.

제일기획은 이번 실적에 대해 "주요 광고주의 매체 중심 광고비 절감에도 금융·통신·식음료 업종 등 비계열 중심으로 실적을 방어했다"며 "일부 자회사 실적 부진에도 비매체 광고(BTL)와 디지털 사업 중심으로 순성장했다"고 설명했다.

제일기획 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

제일기획 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

제일기획의 매출 비중은 디지털 사업이 54%로 가장 높았다. 그 뒤를 잇는 BTL은 33%로 전년대비 4% 증가했다. 제일기획은 해외 중심의 퍼포먼스 마케팅 등으로 디지털 영역이 확대됐으며, 프로모션 등의 영향으로 BTL 물량이 증가했다고 밝혔다.

제일기획은 올해 대외 불확실성 영향을 최소화하고 지속성장 가능한 사업기반을 강화하겠다는 목표를 제시했다. 구체적으로 연간 5%의 매출총이익 성장을 달성하겠다는 목표다. 또, 실적방어 전략으로는 △디지털 사업 확대 △비계열 확대 △내실 경영 등 3가지를 제시했다.

먼저 디지털 사업 확대를 위해 닷컴, 소비자직접판매(DTC) 등 핵심사업의 서비스를 고도화하고 북미, 중국 중심의 신규 광고주 개발을 통해 비계열을 확대할 계획이다. 이와 함께 제일기획은 판관비 효율화를 지속 추진하고, AI 등의 디지털 신사업 기회를 통해 핵심사업을 강화해 나간다는 방침이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>