Update2026.07.06 월

[버핏연구소=황기수 기자] 삼성증권이 29일 키움증권(039490)에 대해 상장사 최초로 기업가치 제고 계획 발표했다며 투자의견은 '매수', 목표주가는 16만원을 유지했다. 키움증권의 전일 종가는 12만5800원이다.

키움증권은 지난 28일 상장사 최초로 기업가치 제고 계획을 공시했다. 이날 기업가치 제고 계획에는 기업 개요, 현황 진단, 목표 설정, 계획 수립 및 이행, 소통 방안 등이 포함됐다. 키움증권 3개년 중기 목표의 핵심 골자는 △목표 자기자본이익률(ROE) 15% △주주 환원율 30% 이상 △주가순자산비율(PBR) 1배 이상 달성 등이다.

먼저 목표 ROE로 15% 이상을 제시했다. 키움증권은 목표 달성을 위해 개인종합자산관리계좌(ISA) 등 온라인 자산관리 강화를 통해 기존 자산관리(WM) 부문의 사업 기반을 공고히 한다는 계획이다. 또 기업금융·세일즈&트레이딩(IB/S&T) 부문에서는 리스크 관리를 기반으로 자산 회전율을 높일 계획이다.

정민기 삼성증권 연구원은 "키움증권의 직전 5년 평균 ROE는 16.9%로, 지난해 영풍제지 미수금 손실에 따른 하락을 제외하면 10% 이상을 지속 기록했다"며 "설정 목표는 달성 가능한 수준"이라고 평가했다.

키움증권은 현금 배당 및 자사주 취득을 통해 3년간 별도 순이익의 30% 이상을 주주 환원할 계획이다. 또 보유한 자사주(140만 주)는 전량 소각할 예정이다. 정 연구원은 "1분기 기준 별도 자기자본 4.4조원으로 초대형 투자은행(IB) 인가 요건을 충분히 뛰어넘는다"며 "추가적인 자본확충 니즈가 제한적이라는 점에서 중기 주주 환원 정책 가시성 또한 높다"고 설명했다.

현재 0.6배 수준인 PBR은 1배 이상으로 끌어올릴 계획이다. 키움증권은 초대형 IB 인가를 통한 발행어음 사업, 싱가포르 자산운용사 설립 등 신사업 진출 및 투자자 소통 강화 등을 통해 주주가치 제고에 나설 전망이다.

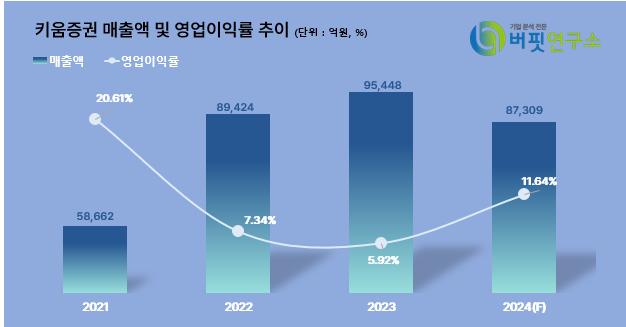

키움증권 매출액 및 영업이익률 추이. [이미지=버핏연구소]

키움증권 매출액 및 영업이익률 추이. [이미지=버핏연구소]

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>