Update2026.07.06 월

[버핏연구소=정희민 기자] DB금융투자증권 7일 제일기획(030000)에 대해 광고 업황의 더딘 회복세에서도 비계열 확장을 통한 이익 방어가 전망된다며 투자의견 ‘매수’와 목표주가 2만6000원을 유지했다. 제일기획의 전일 종가는 1만8710원이다.

신은정 DB금융투자 연구원은 “제일기획의 2분기 매출총이익 4488억원(YoY +5.7%), 영업이익 878억원(+3.7%)으로 컨센서스에 부합할 것”이라며 "국내 매출총이익은 캡티브의 전통 매체 집행 비용 축소가 지속되며, 비계열 광고주 물량 확대에도 불구하고 YoY -2.3%의 실적 감소가 예상된다”고 언급했다.

이어 “해외 매출총이익은 YoY +8.2%의 양호한 성장이 기대된다”며 “특히, 유럽은 올림픽 관련 광고가 소폭 집행되기 시작하며 지난해 부진했던 실적에서 벗어나 YoY +1.1%의 성장이 나타날 것”이라고 설명했다. 미주 지역은 “인디비오르, 블루다이아몬드 등 대형 비계열사 효과가 지속되며 YoY +18%의 고성장을 지속할 것”으로 내다봤다.

신 연구원은 “국내 광고 업황이 예상보다 더디게 회복되고 있는 점과, 지난해 하반기부터 성장률이 둔화된 캡티브 물량이 아직까지 크게 확대되고 있지 않은 점은 사실 아쉽다”며 “이러한 기조 속에서 제일기획은 당분간 국내외 비계열 확장을 통한 탑라인 성장, 판관비 효율화를 통한 이익 방어 전략에 집중할 것”이라고 분석했다.

이어 “연중으로 디지털 및 비계열 관련 인력은 증가할 수 있겠으나, 기존 인력 효율화 작업이 동시에 진행되며 인건비 증가 폭은 지난해 YoY +7.6%에 이어 올해 YoY +6.4%로 축소될 것”이라고 평가했다.

아울러 “배당성향 60% 정책을 반영해 올해 예상 주당배당금(DPS) 1160원을 가정 시 현재 주가 기준 배당수익률은 6.2%로 높은 수준으로 판단된다”고 강조했다.

제일기획은 광고업 등을 영위할 목적으로 지난 1973년 설립됐으며, 1998년 3월 3일자로 한국거래소에 상장됐다.

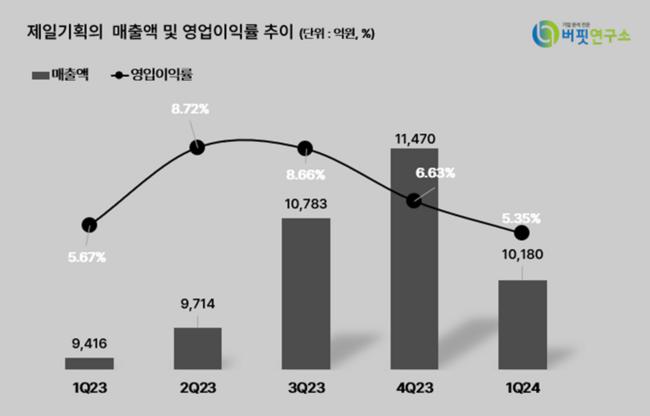

제일기획의 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

제일기획의 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>