Update2026.07.06 월

[버핏연구소=김장준 기자] 한국투자증권이 10일 농심(004370)에 대해 하반기부터 국내 사업 수익성 개선이 기대되고 북미 법인의 기저 또한 해소돼 영업이익이 증가할 것으로 예상된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 49만원에서 54만원으로 상향 조정했다. 농심의 전일 종가는 45만3000원이다.

강은지 한국투자증권 연구원은 “2분기 실적은 매출액 8740억원(YoY +4.3%), 영업이익 495억원(YoY -7.7%)을 기록하며 시장 기대에 부합할 전망”이라고 예측했다.

강 연구원은 “국내 사업 실적은 면과 스낵 매출액이 골고루 증가했을 것으로 예상하나 2분기까지 원가 부담이 지속된다는 점과 프로모션 비용 지출 증가 등을 이유로 수익성이 악회되며 영업이익이 감소했을 것으로 판단한다”고 전했다. 이어 “해외 사업 실적은 전년동기의 높은 기저 탓에 북미 법인의 실적 성장은 제한적일 것”이라고 평가했다.

그는 “북미 법인은 하반기 미국 2공장 신규 라인 가동을 시작하며 미국 내 히스패닉 인구를 대상으로 신제품을 출시할 계획이다"라며 “매운맛을 즐겨먹는 히스패닉 인구 공략에 성공한다면 미국 내 히스패닉 인구 인지도를 기반으로 남미 시장 진출 또한 가속화될 것”이라고 분석했다.

또 “중국은 2024년 하반기부터 온오프라인 신규 유통망 구축이 완료돼 성장세를 확인할 수 있을 전망이고, 최근 호주, 유럽 등의 국가에서 메인스트림 입점이 확장되고 있는 점 또한 긍정적이다”라고 설명했다. 아울러 “국내는 3분기부터 원가 부담이 해소되며 수익성이 개선될 것”이라고 내다봤다.

농심은 면류, 스낵, 음료 등의 판매를 주요사업으로 하며, 미국과 중국, 베트남 등 법인을 설립해 신규 브랜드 육성 및 현지 시장 개척, 유통 채널 진입 확대 등 적극적인 해외 진출에 나서고 있다.

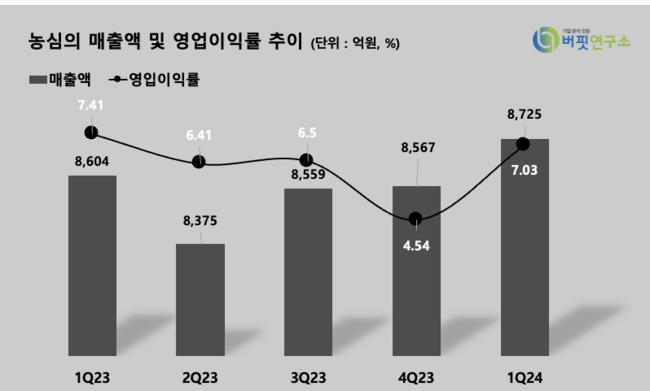

농심의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

농심의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>