Update2026.07.13 월

[김승범 연구원]

2분기 코스닥 의료장비 업체들이 호실적을 기록했다. 조선·화학 등 대형주들의 양호한 실적에 가려졌지만 연이은 사상 최대 실적 발표로 코스닥시장에서 2분기 어닝시즌을 견인하고 있다.

레이저 의료기기를 비롯한 각종 광학 의료기기를 생산하는 루트로닉은 2분기 연결 기준 영업이익은 전년동기대비 194% 증가한 23억 3,500만원으로 집계됐다고 5일 공시했다. 같은 기간 매출액은 24.1% 증가한 214억 6,600만원, 당기순이익은 108.7% 증가한 46억 9,600만원이다.

루트로닉은 연결 자회사로 피부 ·성형 치료 분야 사업을 위한 미국, 일본, 중국 현지 법인을 운영중이다. 최근에는 안과 사업의 전세계 시장 확대를 위해 루트로닉비전을 미국에 설립했다. 아울러 지난 2013년에는 미국의 초소형 내시경 전문회사 바이오비전에 51% 지분 투자를 한 바 있다.

인공치아용 임플란트 제조업체 디오는 2분기 연결기준 매출액 238억원, 영업이익 83억원, 당기순이익 67억원을 기록했다고 밝혔다. 이는 전분기에 비해 매출은 13%, 영업이익은 18%, 당기순이익은 80% 각각 증가한 수치다. 전년동기와 비교하면 매출은 40%, 영업이익은 88%, 당기순이익은 2.5배 증가했다.

디지털 방식의 절개 없는 임플란트 시술인 「디오나비」를 병원들이 잇따라 채택하면서 수익성이 크게 향상됐기 때문이다. 또한 임플란트 건강보험 적용대상이 확대되면서 하반기 임플란트 내수 매출액이 전년동기보다 더 증가할 것으로 전망된다.

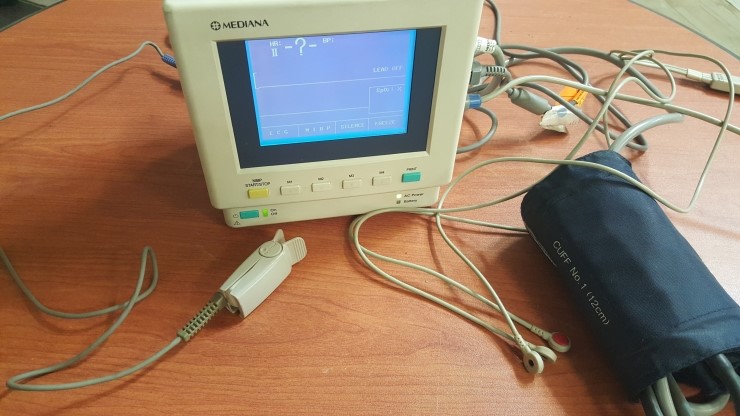

환자감시장치를 비롯한 심장충격기 등을 생산 판매하는 메디아나가 지난 2분기 영업이익이 26억원으로 전년동기대비 49.5% 증가했다고 공시했다. 같은 기간 매출액은 147억원으로 20.8% 증가했고, 순이익도 24억원을 기록해 49.7% 늘었다.

자가혈당측정기 생산업체 아이센스도 중국 자회사 판매와 공장 가동률이 크게 늘어나면서 매출액과 영업이익 모두 2분기 사상 최대치를 경신했다.

의료장비 업체들의 실적은 높았던 기대감을 상회하고 있다. 지난달 말 에프앤가이드가 집계한 6개 의료장비 업체들의 2분기 영업이익 전망치(증권사 3곳 이상 제시)는 모두 지난해 대비 최소 12.9%, 평균 44.5% 증가할 것으로 추정됐다. 이 가운데 전날까지 실적을 발표한 3곳이 모두 전망치를 넘어섰다.

실적 발표를 앞둔 주요 의료기기 업체들도 전년 동기 대비 2분기 영업이익이 크게 늘어날 것으로 전망된다. 오스템임플란트는 51% 증가한 110억원이 예상되며 뷰웍스(의료용 이미지 솔루션)와 인바디(체성분 분석)도 40% 이상 증가할 예정이다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>