Update2026.07.07 화

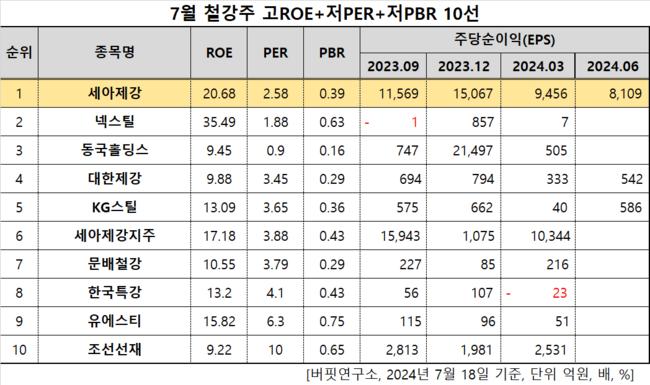

[버핏연구소=이승윤 기자] 세아제강(대표이사 이휘령 홍만기. 306200)이 7월 철강주 고ROE+저PER+저PBR 1위를 기록했다.

7월 철강주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

7월 철강주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 세아제강은 7월 철강주에서 고ROE+저PER+저PBR 1위를 차지했으며, 넥스틸(092790), 동국홀딩스(001230), 대한제강(084010)가 뒤를 이었다.

세아제강 연간 매출, 영업이익률 추이. [자료=버핏리포트]

세아제강 연간 매출, 영업이익률 추이. [자료=버핏리포트]

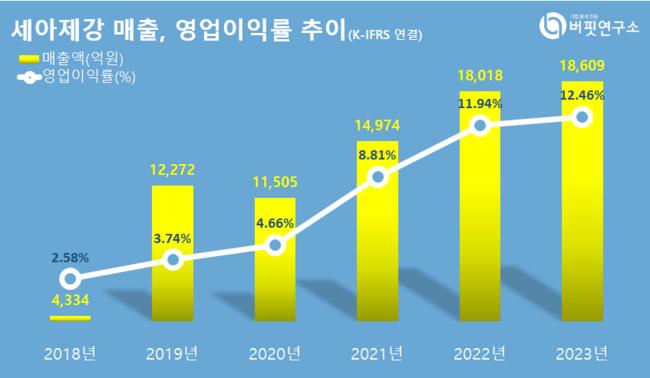

세아제강은 지난해 매출 1조8609억원, 영업이익 2319억원을 기록하며 전년대비 각각 3.28%, 7.76% 증가했다(K-IFRS 연결).

국내 제조업체들의 지난달 열연 가격을 인상했음에도 수입 열연 가격이 톤당 500불 중반 수준을 유지하고 있어 내수 강관 시장은 비수기로 진입할 것으로 전망된다. 3분기에도 부진이 지속되며 세아제강의 전체 강관 판매는 전분기 대비 2.8% 감소한 24만2000톤을 기록할 것으로 예상된다. 증권가에서는 여전한 건설 경기 침체와 비수기를 감안하면 3분기에도 내수 강관 가격 인상 가능성은 제한적이고 수출도 북미향 물량 및 단가 모두 2분기와 유사할 것으로 보고 있다.

건설업계는 내년에 국내 주택 착공 및 분양이 소폭 회복되며 내수시장이 올해를 저점으로 점차 개선될 것으로 보고 있다. 오는 11월 예정된 미국 대선에서 트럼프 전 대통령이 당선된다면 미국내 화석연료 개발이 확대되어 에너지용 강관 수요가 회복되고 수출이 회복될 것으로 조심스럽게 예상하고 있다.

세아제강은 세아그룹 계열 강관 전문기업이다. 2018년 9월 세아제강지주의 강관제조 판매 부문을 인적분할해 설립했다. 2018년 10월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>