Update2026.06.23 화

[버핏연구소=서주호 기자] 미래에셋증권이 23일 현대건설(000720)에 대해 원가율 개선 속도가 더디지만 매출 성장은 긍정적이라며 투자의견 ‘매수’와 목표주가 4만1000원을 유지했다. 현대건설의 전일 종가는 3만2600원이다.

김기룡 미래에셋증권 연구원은 “현대건설의 매출액은 8.26조원(전년대비 +20.4%), 영업이익은 1473억원(전년대비 -34.1%)로 예상 컨센서스 아래”라며 “매출액은 주택 부문, 데이터센터, 대형 플랜트 현장의 기성(진척도) 확대 효과로 성장했지만 영업이익은 주택 품질과 안전 강화에 따른 원가율 상승으로 하락한 것으로 보인다”고 했다. 실제로 건설공사에 투입되는 각종 비용의 가격 변동을 나타내는 지표인 건설공사비지수는 2020년 말 이후 3년간 26% 뛰었다.

김 연구원은 "높은 수주잔고를 바탕으로 한 매출 성장은 긍정적이지만, 이익률 개선 흐름은 원가 부담으로 인해 더딜 것"으로 예측했다. 또 "준자체사업 현장의 기성 확대를 통한 Mix 개선 효과(다양한 제품 믹스(Product Mix)를 구성하는데, 수익성 높은 제품의 판매를 높이는 것)는 단기간 내 실적이 반영되기 어려울 것"이라 판단했다. 이어서 "2025년 2분기 EPC(대형 건설프로젝트나 인프라사업 계약을 따낸 사업자가 부품/소재 조달/공사를 원스톱으로 제공하는 형태의 사업)계약 목표인 불가리아 원전을 비롯해 미국 웨스팅하우스, 홀텍사와 협업을 통한 글로벌 원전 벨류체인의 가시성 여부가 주가의 반전포인트가 될 것"이라고 평가했다.

현대건설은 터널, 교량, 도로공사, 택지조성, 철구조물 제작 및 설치 등의 토목 부문과 공공건축물 및 초고층빌딩, 아파트 등을 건설하는 건축/주택 부문을 주요 사업분야로 하고 있다.

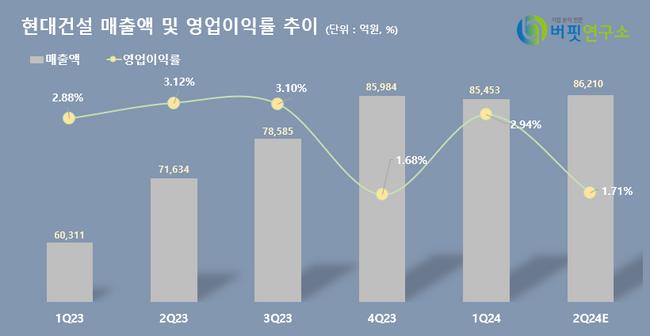

현대건설 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

현대건설 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>