Update2026.06.23 화

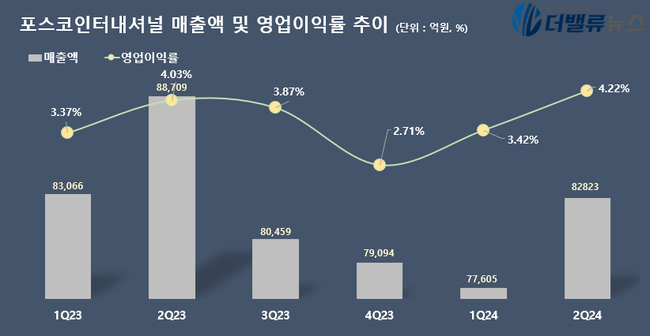

포스코인터내셔널(대표이사 이계인)이 지난 2분기 매출액 8조2823억원, 영업이익 3497원을 기록했다고 24일 공시했다(K-IFRS 연결). 전년동기대비 각각 -6.64%, -2.1% 감소했다. 다만 직전 분기 대비 매출액은 6.7%, 영업이익은 31.8% 상승했고, 영업이익률은 4.2%를 기록했다. 창사 이래 분기 최고 영업이익률 달성이다.

포스코인터내셔널의 분기별 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

포스코인터내셔널의 분기별 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

반기 기준으로는 매출액 16조428억원, 영업이익 6151억원을 기록하며 지난해에 이어 올해에도 연간 영업이익 1조원 이상에 대한 기대감을 높였다.

재무건전성도 한층 더 강화됐다. 2분기 차입금은 5조8755억원, 순차입금비율은 71%로, 차입금을 지속 상환하며 전년 대비 각각 4996억원, 8.9% 경감시켰다. 이를 통해 상각전 영업이익(EBITDA) 4842억원을 기반으로 투자재원으로 활용 가능한 현금흐름을 안정적으로 유지했다.

회사 관계자는 “에너지사업 실적 호조 영향으로 시장 평균 전망치(컨센서스)인 2792억원을 25% 상회하며 2분기 연속 시장 예측치를 뛰어넘는 호실적을 이어갔다"며 "이와 함께 영업이익률은 4.2%를 달성하며 작년 동기의 역대 최고 영업이익률 4.0%를 재갱신했다”고 말했다.

사업 부문별는 소재 사업 부문에서 철강 및 친환경 분야(친환경산업향 철강재, 철스크랩, 2차전지 소재 포함) 등을 포함하여 1476억원의 영업이익을 기록했다. 원자재 시황 악화와 전기차 시장의 제한적인 성장에도 불구, △친환경차 부품 △팜 사업 △2차전지소재 △고기능 철강소재 등 포트폴리오 다변화를 통해 안정적인 수익 창출을 이어 나갔다.

구동모터코아 사업은 전기차 수요 부진에 따른 인도 지연으로 영향을 받았지만 글로벌 43만대분 제품을 판매하며 812억원의 매출을 기록했다. 포스코인터내셔널은 전기차 수요 위축에도 굴하지 않고 글로벌 생산 인프라를 확대해 시장점유율을 더욱 높일 예정이다. 올해 2분기에만 270만대를 추가 수주하며 이미 2030년까지 확보된 수주 물량만 총 2836만 대로 집계된다. 더하여 올해 가동을 시작한 멕시코 공장은 전기차 및 하이브리드 차량용 제품 생산과 수주에 집중하고 있으며, 내년 중순 완공 예정인 폴란드 공장을 거점으로 현대기아차의 유럽 현지 전기차 수요에도 적극 대응키로 했다.

포스코인터내셔널은 "하반기에도 지정학적 리스크, 원자재 가격 하락, 제품 수요 부진 등 불안정한 대외 환경 속에서도 에너지와 소재 등 전략사업과 신사업을 균형 있게 추진하여 미래 성장기반을 공고히 해 나갈 것이며, 이를 바탕으로 주주가치 제고에 적극 나설 것"이라는 계획을 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>