Update2026.07.07 화

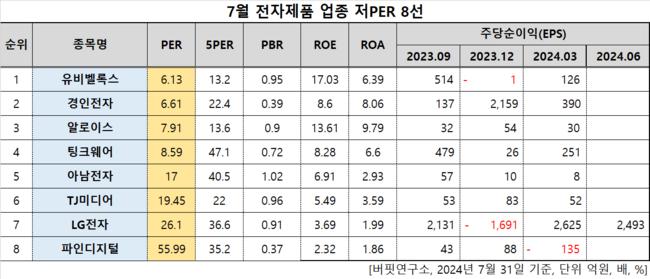

[버핏연구소=이승윤 기자] 유비벨록스(대표이사 이흥복. 089850)가 7월 전자제품주 저PER 1위를 기록했다.

7월 전자제품주 저PER 8선. [자료=버핏연구소]

7월 전자제품주 저PER 8선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 유비벨록스는 7월 전자제품주에서 PER 6.13배로 가장 낮았다. 이어 경인전자(009140)(6.61), 알로이스(271400)(7.91), 팅크웨어(084730)(8.59)가 뒤를 이었다.

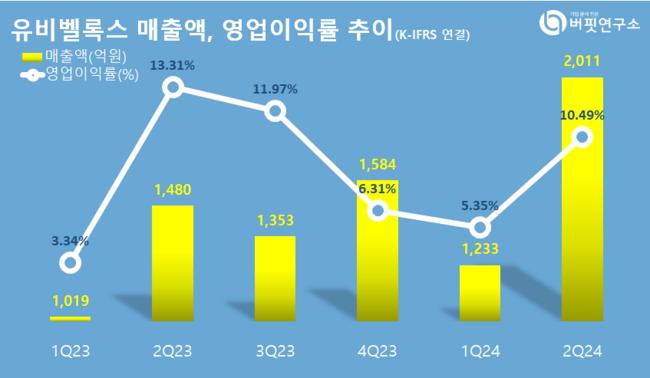

유비벨록스 연간 매출, 영업이익률 추이. [자료=버핏연구소]

유비벨록스 연간 매출, 영업이익률 추이. [자료=버핏연구소]

유비벨록스는 지난 2분기 매출 2011억원, 영업이익 211억원을 기록하며 전년대비 각각 35.88%, 7.11% 증가했다(K-IFRS 연결).

유비벨록스는 스마트카드 사업 부분이 확장되며 올해 하반기를 시작으로 실적 성장의 원동력을 확보했다. 국내 결제규격 사업의 독점 개발사로 선정되며 개발을 완료했고 사업 추진 속도에 따라 실적에 빠르게 반영될 것으로 보인다. 증권가에서는 향후 약 2년간 신규 경쟁사의 진입 리스크가 높지 않을 것으로 보고 있다.

고부가가치 IC 칩(메탈/친환경 포함) 사업은 지난 4월 연간 생산량을 80만장으로 늘렸다. 신규 공장 매출액은 올해 4분기부터 시작돼 다음해 실적에 온기 반영될 것이고 일반 IC 칩 대비 월등히 높은 ASP 고려 시 수익성 개선에 긍정적이다.

유비벨록스는 스마트카드, 스마트모바일, 블랙박스, 지도플랫폼 사업을 영위한다. 2000년 9월 설립됐고 2010년 6월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>