Update2026.06.23 화

[버핏연구소=이승윤 기자] IBK투자증권은 5일 TKG휴켐스(069260)에 대해 올해부터 본격적인 Capex(기업투자 지출) 회수기에 돌입할 것이라며, 투자의견 ‘매수’와 목표주가 2만8500원을 유지했다. TKG휴켐스의 전일 종가는 1만8980원이다.

이동욱 IBK투자증권 애널리스트는 “올해 2분기 영업이익은 215억원으로 전분기대비 31.9% 감소하며 시장 기대치에 부합했다”며 “판매/생산 물량의 호조에도 주요 원재료인 암모니아의 가격이 반등하며 전분기와 달리 부정적인 래깅 효과가 발생했다”고 전했다.

또 “물류 차질과 중국 고객사의 정기보수로 초안/질산 등 수출 증가가 제한됐고 신규 MNB 설비의 시 운전/품질 테스트로 일회성 비용이 발생했다”며 “드라이빙 시즌에 따른 방향족 가격 강세로 TDI-톨루엔 스프레드가 축소되며 DNT의 수익성이 둔화됐다”고 밝혔다.

그는 “올해 3분기 영업이익은 317억원으로 전분기대비 개선될 것”이라며 “2분기 암모니아 가격 반등으로 3분기에는 질산부문에서 긍정적인 래깅 효과가 발생할 것”으로 전망했다.

이어 “역내/외 메이저 이소시아네이트 업체들의 대규모 정기보수로 NT부문의 실적이 개선되고 2분기에서 이연된 질산/MNB 잉여분의 수출이 확대될 것”이라며 “미 연준의 금리 인하 움직임으로 기능성 의류 TDI, 건설단열재 MDI향 수요가 확대되고 올해 3분기 금호미쓰이화학의 MDI 증설분 가동으로 신규 MNB가 본격적으로 판매될 것”으로 예상했다.

참고로 “중국 Wanhua는 지난달 16일을 시작으로 TDI 30만톤, MDI 110만톤의 정기보수를 45일 동안 진행할 계획”이라며 “헝가리 Borsodchem도 지난달 중순을 시작으로 45일 동안 MDI 35만톤의 계획된 보수를 진행한다”고 전했다.

끝으로 “지난해와 2022년 질산/MNB 증설에 2000억원 이상의 투자비가 집행됐지만 올해와 다음해는 각각 610억원, 300억원으로 감소하며 본격적인 Capex 회수기에 돌입할 것”이라며 “No.6. 질산 공장은 올해 초부터 이미 상업 가동에 들어갔고 No.2 MNB 공장은 올해 2분기 시운전 개시 후 하반기부터 실적에 반영될 것”으로 판단했다.

TKG휴켐스는 정밀화학분야 제조업을 운영한다.

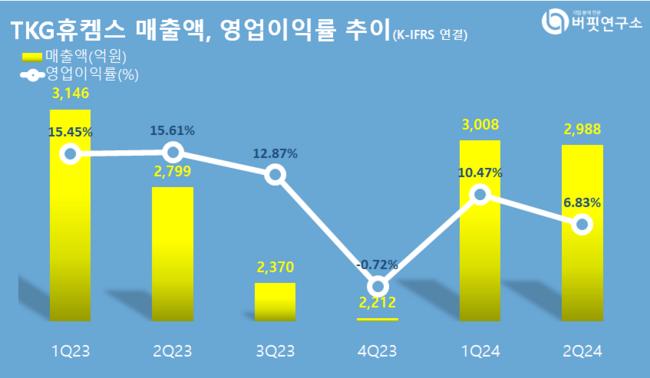

TKG휴켐스. 매출액 및 영업이익률. [자료=버핏리포트]

TKG휴켐스. 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>