Update2026.07.06 월

[버핏연구소=서주호 기자] 유안타증권이 7일 코오롱인더(120110)에 대해 하반기에 핵심 역량이 모두 개선될 것으로 예상된다며 투자의견 ‘매수’와 목표주가 7만원을 유지했다. 코오롱 인더의 전일 종가는 3만3450원이다.

황규원 유안타증권 연구원은 “코오롱 인더는 글로벌 무역전쟁의 여파를 잘 방어하고 있다”며 “2018~2019년, 미/중 3차례 관세인상으로 글로벌 경제성장률이 0.8%하락하고 한국 화학/정유업계가 영업이익 43% 감소를 기록한 반면 코오롱 인더는 2018년 1669억원, 2019년 1729억원의 영업이익을 기록하며 오히려 상승했다”고 밝혔다. 이는 "패션으로 내수 시장을, 석유수지(산업용 접착제)의 과점, 고(高)마진의 아라미드(초강력 섬유) 3박자를 갖췄기 때문"이라고 분석했다.

아라미드 섬유는 주로 5G통신 케이블 피복재, 전기차 타이어코드, 자동차 브레이크패드, 방탄소재에 활용되는 초강력 섬유이다.

이어 황 연구원은 "3분기에 아라미드 증설 효과가 나타날 것"이라고 예측했다. 그는 "올해 1분기에 아라미드 섬유 설비가 완공되었다"며 "캐파(생산능력)은 7500만톤에서 1.5만톤으로 104% 늘어났고, 1분기에는 수율 문제, 2분기에는 기존설비 정기보수로 상반기 이익 개선 효과가 나타나지 못했기에 9월부터 수혜가 예상된다"고 평가했다.

또 그는 "적자사업이던 PET필름(포장재, 광학용필름)에 대한 구조조정이 하반기 내에 마무리될 전망"이라고 언급했다. "국내 PET필름의 양대 생산축인 SK마이크로웍스(한앤코머티리얼즈홀딩스의 100% 자회사)의 수원/진천공장과 코오롱인더의 김천/울산 공장을 합해 공동회사를 설립한다"며 "이는 PET필름 사업부문이 지분법 회사로 바뀌고, 연간 350억원의 순손익 개선효과를 가져올 것"이라고 내다봤다.

지분법이란 투자주식 중 피투자회사(자회사)의 의결권 있는 주식 20% 이상을 보유하고 있는 경우 투자회사(모회사)에서 피투자회사에 대해 중대한 영향력이 있는 것으로 간주하고 피투자회사의 자본의 변화에 대해 지분비율을 곱한 만큼 모회사의 투자주식 계정에 반영하는 방법이다.

코오롱인더는 산업자재군, 화학소재군, 필름/전자재료군, 패션군, 기타사업군으로 구성돼 있다. 산업자재부문은 타이어코오드, 자동차 에어백, 산업용사, HDPE, 아라미드, SPB(PET 부직포), 샤무드(인공피혁), 수분제어장치를 생산하여 판매하고 있다.

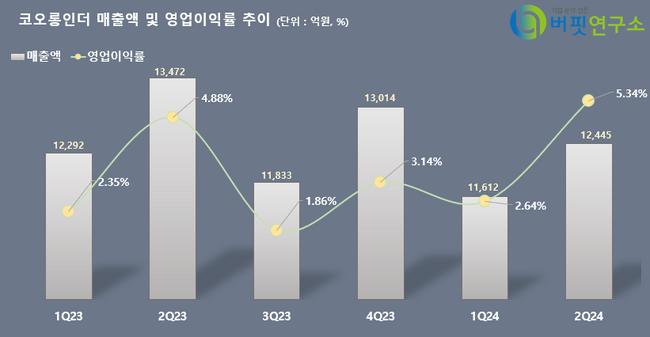

코오롱인더 최근 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

코오롱인더 최근 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>